名義預金の5つの注意点と解消方法から事前対策~確認方法まで全解説

「名義預金って、どんな預金?」

「名義預金は誰のもの?」

「名義預金があると何か問題があるの?」

子育て世代からシニア世代まで、多くの人が所有しているといわれる『名義預金』。

あなたは、相続税の税務調査において、名義預金が必ずといっていいほどチェックされ、指摘を受けやすいことをご存知でしょうか?

名義預金とは、『相続税の課税対象』となる他人名義の預金のことをいい、気を付けるべき下記の『5つの注意点』があります。

1.名義預金は本来の持ち主が死亡したら相続税の対象になる

2.名義預金を生前に受け取ったら贈与税の対象になる

3.名義預金には時効が存在しない

4.相続税や贈与税の納付は期限があり法律違反をすると厳しい罰則がある

5.預金は放置しておくと10年で『休眠口座』になり消滅する可能性がある

相続税は『財産を受け取る人』に支払い義務があるため、もし子どもの名義預金を持つ親に万一のことがあったら、子どもたちが相続税を支払わなければなりません!

【令和3年度の相続税の調査状況】

| 項目 |

令和2事務年度

(2020年度)

|

令和3事務年度

(2021年度)

|

| 実地調査件数 |

5,106件 |

6,317件 |

| 申告漏れ等の?違件数 |

4,475件

(87.6%)

|

5,532件

(87.6%)

|

| 重加算税賦課件数 |

719件

(16.1%)

|

858件

(15.5%)

|

| 申告漏れ課税価格 |

1,785億円 |

2,230億円 |

| うち重加算税賦課対象 |

319億円 |

340億円 |

| 追徴課税 |

本税 |

416億円 |

486億円 |

| 加算税 |

66億円 |

74億円 |

| 合計 |

482億円 |

560億円 |

| 1件当たり |

申告漏れ課税価格 |

3,496万円 |

3,530万円 |

| 追徴課税 |

943万円 |

886万円 |

参考: 令和3事務年度における相続税の調査等の状況(国税庁)

税務調査の結果によると、2年連続87.6%と、9割近い申告漏れなどが発見される実態からして、税務署はあなたの財産を把握しているという事実が窺えますね!

なお、2020年度は新型コロナウイルス感染症の影響により実地調査件数が?幅に減少した一方、1件当たりの追徴税額は943万円と、過去最高額。

2021年度は追徴税額合計560億円、1件当たりの申告漏れ課税価格3,530万円と過去10年間で最高で、1件当たりの追徴税額886万円は過去2番目だったそうです。

また、名義預金で子どもの預金以外によくあるのが、『夫の収入を妻名義の口座へ預金』しているケースです。

旦那様のお金である以上、たとえ奥様の名義の口座でも相続税の課税対象となるため、ご注意くださいね。

というのも、納税は義務のため、相続税を支払わないのは『法律違反』。

相続での違法行為は、以下のような追徴課税や、10年以下の懲役または1,000万円以下の罰金、脱税とみなされるとこの両方の重い処罰が科せらてしまうケースも…!

| 加算される税金 |

内容 |

| 無申告加算税 |

期限内に申告をしなかった場合 |

| 過少申告加算税 |

本来の相続税より少なく申告した場合 |

| 重加算税 |

意図的に悪意のある脱税行為の場合 |

参考: 第10章 雑則及び罰則(国税庁)

ここでさらに!「相続税の支払いは負担になるけれど、もし親に名義預金があって、自分に相続されるなら別にいいかな…」と思う方に、警告です。

賢い人の選択は、ズバリ!『相続税を支払わない方法』や『節税対策』のコツを知ること。

そこで、名義預金に心当たりがある方にも安心していただけるよう、この記事では、名義預金の5つの注意点や、解消方法の手順を分かりやすくご紹介します。

さらに、所有する口座が名義預金かどうか分からない方や、名義預金を持たないようにするための方法を知りたい方も必見!

名義預金を見極めるチェックシートのほか、事前対策やよくある質問まで公開していますので、ぜひ最後までご覧になり、大事な預金と家族の将来のためにお役立てください。

名義預金は「本来の持ち主が死亡したら相続税の対象」になる

名義預金とは『借名預金(しゃくめいよきん)』とも呼ばれ、口座の名義人とお金の所有者が異なる預金のことをいい、税務調査では申告漏れなどを指摘されやすい相続税対象の預金です。

【名義預金でよくある2つの事例】

・子どもの名義で親が自分のお金を預金している。

・無職の専業主婦が夫の収入を自分の名義の口座へ預金している。

上記のように、名義預金は家族なら誰もが作りやすく、このような行為自体が罪に問われることはありません。

しかし、近年の税務調査においては、9割近くもの申告漏れなどが発見されているように、名義預金は課税対象であることを認識して注意する必要があります。

【令和3年度の相続税の調査状況】

| 項目 |

令和2事務年度

(2020年度)

|

令和3事務年度

(2021年度)

|

| 実地調査件数 |

5,106件 |

6,317件 |

| 申告漏れ等の?違件数 |

4,475件

(87.6%)

|

5,532件

(87.6%)

|

| 重加算税賦課件数 |

719件

(16.1%)

|

858件

(15.5%)

|

| 申告漏れ課税価格 |

1,785億円 |

2,230億円 |

| うち重加算税賦課対象 |

319億円 |

340億円 |

| 追徴課税 |

本税 |

416億円 |

486億円 |

| 加算税 |

66億円 |

74億円 |

| 合計 |

482億円 |

560億円 |

| 1件当たり |

申告漏れ課税価格 |

3,496万円 |

3,530万円 |

| 追徴課税 |

943万円 |

886万円 |

参考: 令和3事務年度における相続税の調査等の状況(国税庁)

自分名義の預金にまさか相続税が発生するとは思っていない方も多いと思いますが、名義預金は隠したり誤魔化したりすることが困難です。

たとえば、共働きの夫婦では、収入の比率から所有財産を算出するため、もし比率が異なる場合には、その事実を証明できない限り言い逃れができません。

滞納や申告漏れによる相続税のペナルティは、後述「相続税や贈与税の納付は期限があり法律違反をすると厳しい罰則がある」にて詳しくご紹介しますので、トラブルが起こらないように家族にも情報共有し、ご家庭の財産を大切に守りましょう。

なお、銀行にある預金のみならず、ご自宅にあるへそくりやタンス預金など、出所が被相続人のお金はすべて課税対象になるため、どうぞご注意ください。

名義預金で知っておくべき5つの注意点

名義預金では、法律上や預金としての特性から、知っておくべき『5つの注意点』があるため、重要度の高い順にご紹介いたします。

1.名義預金は本来の持ち主が死亡したら相続税の対象になる

2.名義預金を生前に受け取ったら贈与税の対象になる

3.名義預金には時効が存在しない

4.相続税や贈与税の納付は期限があり法律違反をすると厳しい罰則がある

5.預金は放置しておくと10年で『休眠口座』になり消滅する可能性がある

1.名義預金は本来の持ち主が死亡したら相続税の対象になる

名義預金は資金源となるお金を出した人のものにあたるため、被相続人となる本人が亡くなった場合は、相続人が相続税を申告・納付しなければなりません。

参考: 相続税の申告と納税(法務省)

なお、預金の相続では、故人のネット銀行の口座が発見されにくい傾向が見受けられるため、「 ネット銀行の相続7ポイント|簡単&便利!銀行一覧表で口座探し&手続き」の記事をご覧になり、相続漏れで損をしないように気を付けましょう。

相続税の控除金額と税率

相続税は必ずしも誰もが支払うとは限らず、次のように相続する財産と相続人の人数によって控除される金額があるため、3,600万円以下なら税金がかかりません。

【相続税の基礎控除額】

3,000万円+(600万円×法定相続人の数)

【相続税の税率】

| 法定相続分に応ずる

取得金額

|

税率 |

控除額 |

| 1,000万円以下 |

10% |

- |

| 3,000万円以下 |

15% |

50万円 |

| 5,000万円以下 |

20% |

200万円 |

| 1億円以下 |

30% |

700万円 |

| 2億円以下 |

40% |

1,700万円 |

| 3億円以下 |

45% |

2,700万円 |

| 6億円以下 |

50% |

4,200万円 |

| 6億円超 |

55% |

7,200万円 |

参考: 相続税の税率(国税庁)

相続で何から始めたらいいのか迷う場合は、はじめに「 【遺産整理の手続き】内容・ポイント・業務依頼先の特徴と費用も解説」「 相続をよりスムーズに!「財産目録」の目的と知るべき3つのメリット」の記事をご覧になり、段取りのコツを把握しましょう。

また、決められた期限内に相続手続きを行うには、いつ・何をするという計画性が重要なため、「 【プロ解説】遺産相続の全手続き|死亡届?相続税還付まで徹底解説」「 遺産相続手続きを完全解説!流れ・必要書類・費用・期限を紹介!」の記事で、時系列を踏まえた手順を確認しながら着手するとスムーズに捗ります。

なお、相続と同時に行わなければならない死後の手続き関連ついては、「 葬儀後の手続きに必要なのは?相続から保険、年金関係まで、必要な手続きを徹底解説!」の記事へ必要事項をまとめていますので、手続きが完了した方もチェックをしておくと後々まで安心です。

2.名義預金を生前に受け取ったら贈与税の対象になる

生前に財産を相続することを『贈与』といい、本来の持ち主から名義預金を受け取った場合は、贈与税を納めなければなりません。

親が子どものために積み立てなどの預金を行うことはごく一般的で、道徳的には何も問題ありません。

しかし、税務上としては、通帳・印鑑やキャッシュカードの譲渡や、預金された現金を使った事実が見受けられると、贈与としてみなされます。

贈与税の控除金額と税率

贈与税は相続税と同じように控除金額があり、注意すべきなのは『時期』や『金額』による違いのほか、近年は段階的な『法改正』が行われているということです。

【贈与税の基礎控除額】

・1月1日~12月31日迄 年間110万円控除

・2023年1月現在:死亡前3年以内は課税対象

・2024年1月以降:死亡前7年以内は課税対象(死亡前3年超~7年以内は計100万円控除)

【相続税の税率】

| 基礎控除後

課税価格

|

税率 |

控除額 |

| 200万円以下 |

10% |

- |

| 300万円以下 |

15% |

10万円 |

| 400万円以下 |

20% |

25万円 |

| 600万円以下 |

30% |

65万円 |

| 1,000万円以下 |

40% |

125万円 |

| 1,500万円以下 |

45% |

175万円 |

| 3,000万円以下 |

50% |

250万円 |

| 3,000万円超 |

55% |

400万円 |

参考: 贈与税の計算と税率(暦年課税)(国税庁)

贈与を行う際は法律をチェックして、対象者や用途などについてもきちんと見定めることが節税のメリットに繋がるため、しっかりと確認して計画的に行いましょう。

たとえば、生活費や教育費に充てる目的で、夫婦や親子、兄弟姉妹などの扶養義務者から取得した財産で、通常必要と認められるものであれば贈与税はかかりません。

参考: 贈与税がかからない場合(国税庁)

なお、法律で定められた法定相続人以外が財産を受け取る場合は『遺贈』といい、「 遺贈とは?相続と贈与との違い・注意点を完全解説!」「 【遺贈】事前に知るべき3つのメリットと注意点!相続・贈与との違い」の記事で詳しくご紹介しているため、名義人が一般的な相続人と異なる場合は税率の違いなどをご確認ください。

3.名義預金には時効が存在しない

| 対象 |

時効 |

| 相続税 |

5年(最長7年) |

| 贈与税 |

6年(最長7年) |

| 名義預金 |

無し |

相続税や贈与税には最長7年という時効があるのに対し、名義預金には時効がなく、永久に納税義務を伴い、必ず納税しなければなりません。

というのも、名義預金は口座の持ち主のお金のため、相続もしくは贈与によるどちらかの継承が必要となり、そもそも時効という概念が存在しないからです。

そのほか、銀行の預金に関して注意すべき事項は「 死亡時の預金口座で注意すべき10項目!対処方法~生前対策まで全解説」の記事でまとめてご紹介していますので、基本的な知識を知っておくと、万一のトラブル発生時も慌てず冷静に対処できるでしょう。

4.相続税や贈与税の納付は期限があり法律違反をすると厳しい罰則がある

| 相続・相続税 |

期限 |

内容 |

| 相続放棄 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

プラスよりマイナスの財産が多く、借金などの債務を引き継ぎたくない場合に相続をすべて放棄する方法 |

| 限定承認 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

死亡した被相続人の債務が分からない場合に相続するプラスの財産の範囲内で、マイナスの財産の債務を引き継ぐ相続方法 |

| 準確定申告 |

相続の開始があったことを知った日の翌日から4ヶ月以内 |

死亡した被相続人に確定申告の必要がある場合は、相続人が亡くなった年の所得税の確定申告を代わりに行う必要がある |

| 相続税の申告・納付 |

相続の開始があったことを知った日の翌日から10ヶ月以内 |

相続税は期限内に納付しなければ、延滞税が課せられたり、軽減制度が利用できなかったりする場合がある |

| 贈与税の申告・納付 |

もらった年の翌年の2月1日から3月15日まで |

生前に相続を行った場合は、受け取った相続人が贈与税を支払う対象になる |

相続税や贈与税の申告・納付や相続放棄では、それぞれ期限が定められており、延滞や申告漏れは以下のような追徴課税が課せられるため、ご注意ください。

| 加算される税金 |

内容 |

| 無申告加算税 |

期限内に申告をしなかった場合 |

| 過少申告加算税 |

本来の相続税より少なく申告した場合 |

| 重加算税 |

意図的に悪意のある脱税行為の場合 |

さらに、脱税行為では10年以下の懲役や1,000万円以下の罰金のほか、悪質な場合は両方の刑罰が併科される場合もあるため、くれぐれも気を付けましょう。

参考: 第10章 雑則及び罰則(国税庁)

なお、相続放棄にあたっては、その場合は他の財産に関しても知っておくべきことがあるため、「 本当に相続放棄していいの?知っておくべき4つのデメリットと対処法」「 【令和4年度版】相続放棄の費用と無駄をおさえる5つのポイント!」の記事で、デメリットや注意点をご確認のうえ、3ヶ月以内に速やかに対処してください。

また、預金を引き出すことで『限定承認』として相続したことになりますが、次のような費用は控除対象になるため、相続放棄する場合でも引き出して構いません。

【相続税から控除される費用】

・税金

・債務

・葬儀費用

【相続税から控除されない葬儀関係費用】

・戒名代

・お香典返し費用

・墓地や墓石代

・お位牌や仏壇代

・初七日や四十九日などの法事法要の費用

相続税で控除できる費用に関しては、「 相続税から控除できる葬儀費用とは?控除の可否を完全解説!」「 【プロ監修】相続税から葬式費用を出す4つの秘訣と申請方法を解説!」の記事で詳しく解説していますので、領収書の保管など注意事項までしっかりと確認してください。

5.預金は放置しておくと10年で『休眠口座』になり消滅する可能性がある

銀行口座にある預金は、最終取引から10年経過すると休眠口座になって、消滅しまう可能性があるため、放置することは避けてください。

名義預金は、「いずれ」役立つだろうと家族に内緒で貯金したり、受け取った名義人も「いつか」のために維持したりと、長期的な放置により休眠口座になりがちです。

休眠口座になった預金は銀行への手続きで取り戻すことも可能ではありますが、預金保険機構へと移され、民間団体によって公益活動に活用されています。

参考: 長い間、お取引のない預金等はありませんか?(金融庁)

名義人に喜んでもらったり、いざという時に役立てるためだったりと、家族のための預金がまさかの事態にならないようにするには、名義預金の解消が必要です。

名義預金の解消方法は、後述「名義預金の解消方法は2種類から選択する」にてご紹介しますので、スムーズかつ確実に対処してください。

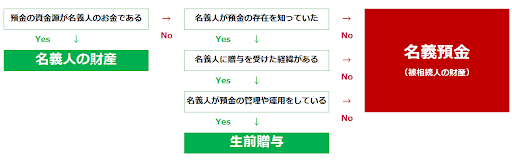

名義預金の判断基準と名義預金とみなされる4つポイント

名義預金によるトラブルを防げるよう、実際の口座が名義預金なのかどうかを簡単に調べる方法と、押さえておくべき4つのポイントを重要度の高い順にご紹介します。

1.名義預金の判断基準【チェックシート】

2.名義預金とみなされる4つポイント

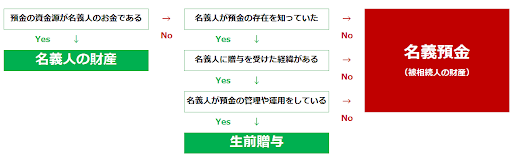

2-1.預金の資金源が名義人かどうか

2-2.名義人が預金の存在を知っているかどうか

2-3.名義人に贈与を受けた経緯があるかどうか

2-4.名義人が預金の管理や運用をしているかどうか

名義預金の判断基準【チェックシート】

名義預金なのかどうか、質問にYESかNOで答えるだけで簡単に判断できるチェックシートをご用意しましたので、気になる口座についてぜひ確認してみてください。

以下からダウンロードのうえプリントアウトすれば、パソコンやスマートフォンのない方にもご利用いただけます。

<<名義預金チェックシートをダウンロード>>

1.預金の資金源が名義人かどうか?

預金はそもそも名義人のお金であれば何も問題ありませんが、名義預金が指摘される一番の原因は、『預金の資金源が他人であること』です。

しかも、名義預金は定期預金などの入金に偏りやすい特徴から、税務署に発見されやすいといえます。

言い換えると、一般的な預金口座で給与振込や公共料金の引き落としなどの生活の形跡がないことは不自然なため、税務署は別の預金口座があると推測できます。

そして、収入が確認できる預金口座からお金の動きを把握することで、名義預金にたどり着くことができるでしょう。

2.名義人が預金の存在を知っているかどうか?

もし口座の持ち主が自分の預金ではないと思っていても、名義人である本人が預金の存在を知らなければ、それは持ち主の名義預金とみなされても仕方のないことです。

また、たとえ名義預金であっても、口座の存在を必ず名義人へ伝えておくべきなのは、税務上の理由だけが問題ではありません。

預金の存在を誰も知らないと、口座の持ち主に万一のことがあった場合、大事なお金が継承されない事態に陥る可能性があるためです。

このように、名義預金は持ち主の思いどおりには譲渡できないケースがあることも知っておきましょう。

3.名義人に贈与を受けた経緯があるかどうか?

名義預金は贈与によって解消できる一方、税務署から指摘された際、次のようなケースがあると贈与とみなされないため、ご注意ください。

【贈与ではないと判断される要素】

・贈与税を納税していない

・被相続人と受取人で交わす贈与契約書が存在しない

・被相続人や名義人が贈与と認識していない

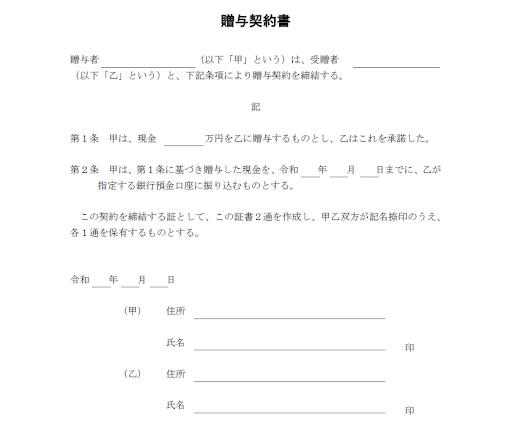

名義預金は持ち主から名義人へ預金を譲り渡す際、双方の合意に基づいた贈与であることを証明できるように、『贈与契約書』を交わすことが重要なポイントです。

贈与契約書の作成方法については、後述の「贈与によって名義人へ預金を譲渡する」で便利なテンプレートを添えて詳しくご紹介しますので、贈与を検討する際にはどうぞご利用なさってください。

4.名義人が預金の管理や運用をしているかどうか?

預金口座は、名義人が自ら維持管理をしていないと、名義預金とみなされる可能性があります。

【預金の管理や運用をしていないと判断される要素】

・名義人が通帳や銀行印や証書を所有していない

・被相続人の所有する銀行印が名義人の預金と同じ

・名義人が金融商品の申し込みなど運用をした形跡がない

本来所持しているはずの通帳や印鑑がない場合や、家族間で同じ印鑑を銀行印に利用している場合は、名義預金を疑われる可能性があるためご注意ください。

管理や運用では、投資信託や保険などの金融商品やローンの申し込み、インターネットバンキングなど、銀行が提供するサービスの活用度合いも判断材料の一つです。

きちんと通帳や印鑑を所有して、管理や運用している様子が見受けられたら、名義預金を疑われる可能性は低いといえるでしょう。

名義預金の解消方法は2種類から選択する

名義預金は解消することができるため、既に所有している方は、次の2種類のどちらかの方法によって問題解決すれば、ご家族に迷惑をかけることなく将来も安心です。

【名義預金の解消方法は2種類】

1.名義預金を本来の持ち主へ戻す

2.贈与によって名義人へ預金を譲渡する

[1]名義預金を本来の持ち主へ戻す

名義人の立場で名義預金にお困りの場合は、次の2つの手順によって、預金を本来の持ち主へ返金することで解消することができます。

1.名義預金を本来の持ち主の名義の口座へ戻す

2.名義預金の口座を解約する

1.名義預金を本来の持ち主の名義の口座へ戻す

親や夫など、本来の持ち主の預金口座へ預金を返金することによって、名義預金は簡単に解消することが可能です。

このとき、返金したことが証拠として記録に残るよう、名義預金は直接、現金を手渡すのではなく振り込みによって返しましょう。

2.名義預金の口座を解約する

預金の返金後は、名義預金の口座をきちんと解約することによって、万全にトラブルを解決することができます。

ここで注意すべきなのは、返金した名義預金自体は問題を解決できても、口座の持ち主が他の家族の名義預金を所有しているかもしれないという点です。

持ち主が問題を理解したうえで、すべての名義預金を解約すれば、万が一、税務署から指摘を受けたときも「すべて解約した」と、財産を守ることができます。

[2]贈与によって名義人へ預金を譲渡する

名義預金を贈与によって解消するには、税務調査や家族トラブルを防ぐため、次の2つの手順できちんと『証拠を残す』ことが重要ポイントとなります。

1.贈与契約書を作成する

2.贈与税を毎年申告して納税する

1.贈与契約書を作成する

持ち主と相続人との合意に基づく正式な贈与を行う際は、その記録として『贈与契約書』を交わして、贈与者と受贈者それぞれが1部ずつ保管しておきます。

贈与は非課税の範囲内であっても、それを証明するために、必ず贈与契約書を準備してください。

【贈与契約書のフォーマット】

【贈与契約書に記載するべき事項】

・贈与する財産の金額

・贈与者と受贈者との約束である旨

・受贈者への振り込み予定日

・書類の作成日

・各自の署名・住所・捺印

金銭や有価証券では収入印紙が不要のため、以下より贈与契約書のフォーマットをダウンロードしていただければ、すぐにご用途いただけます。

<<贈与契約書フォーマットをダウンロード>>

2.贈与税を毎年申告して納税する

贈与税の非課税枠は、1月1日?12月31日までの1年間で110万円のため、110万円を超えた金額に関しては、毎年きちんと納税を行います。

住所地を管轄する税務署の窓口へ書類を提出するほか、郵送やe-Tax(電子申告)で申告することも可能です。

参考: 贈与税の申告(国税局)

参考: 国税電子申告・納税システムe-Tax

名義預金を防ぐための3つの事前対策

名義預金による相続や家族とのトラブルを回避するためには、3つの事前対策があるため、手順に沿ってご紹介します。

1.預金は名義人自身が口座を開設する

2.預金は通帳や印鑑を名義人自身本が管理する

3.早期の生前贈与を検討するか相続時精算課税制度を利用する

家族が円満に、かつスムーズに預金を相続して安心できるようにするには、『口座を作る前』から未然防止を行うことと、『税金対策』を考慮することが大切です。

預金は名義人自身が口座を開設する

預金口座を防ぐには、口座の開設者が本人であれば名義預金とはみなされにくい前提を踏まえ、まず自分の口座は自分自身で申し込んで開設することが重要です。

ただし、子どもは0歳から親が代理で開設することができ、未成年のうちは親が管理していても問題ありません。

参考: 子ども名義の銀行口座は必要?金融教育も同時に始めてみよう(りそな銀行公式サイト)

なお、夫婦の間で名義預金を疑われたくない場合は、自分の収入を自分名義の口座にそれぞれ預金しておくことが無難です。

一方で、婚姻期間が20年以上の夫婦では、居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで配偶者控除できます。

参考: 夫婦の間で居住用の不動産を贈与したときの配偶者控除(国税庁)

相続に関する制度には、税金対策となるべくこのような方法もあるため、名義預金による危険な譲渡ではなく、節税対策を踏まえて賢く相続を行いましょう。

なお、土地・建物など、不動産の相続に関しては、「 不動産名義変更を完全解説!流れ・費用・必要書類・期間を紹介!」「 不動産相続を完全解説!手続き・費用・相続税・節税方法を紹介!」の記事で、手続きの手順や費用のみならず、節税方法までご紹介していますので、ぜひ参考になさってください。

預金は通帳や印鑑を名義人自身本が管理する

預金口座の通帳と印鑑は、自ら管理する必要があるため、同居する家族であっても、銀行印は流用を避けて、個人各々の印鑑で口座開設して保管しましょう。

預金通帳や印鑑は、名義人に手渡すことが贈与の証の一つになります。

もし、親が子どもの預金を管理している場合は、成年となる18歳の段階で通帳や印鑑を渡して維持管理を指導してください。

というのも、ご存知のとおり、民法では2022年4月1日から成年年齢が20歳から18歳に変更しているためです。

参考: 18歳から“大人”に!成年年齢引下げで変わること、変わらないこと。(政府広報オンライン)

早期の生前贈与を検討するか相続時精算課税制度を利用する

生前贈与では毎年110万円まで控除できますが、被相続人が亡くなる前数年間は課税対象となるため、生前贈与は被相続人が元気なうちから早めに行うことが優位です。

また、贈与では『相続時精算課税制度』という方法もあり、2,500万円までを非課税とする一方、被相続人が死亡した際に過去の贈与分も併せて相続税を課税できます。

つまり、納税の時期を先送りできる一方、年間110万円を控除する暦年贈与との併用はできないため、タイミングや金額からどの方法が最適か検討することが大切です。

参考: 相続時精算課税の選択(国税庁)

子どもや孫のためにできるだけ多くの財産を残したい場合は、「 遺産相続を孫へ多く残したい!相続プロが重要ポイントと注意を解説!」「 自分で可能!家の名義変更を親から子にする5ステップと得する節税術」の記事で、節税対策の知識を習得することをオススメします。

名義預金に関するよくある質問3選

名義預金に関する疑問を今すぐ解消できるよう、よくある3つの質問と回答をご紹介しますので、どうぞお役立てください。

1.名義預金を使ってしまったらどうすればいい?

2.名義預金はなぜばれるの?

3.定期預金は名義預金になるの?

名義預金を使ってしまったらどうすればいい?

預金口座の持ち主が預金を使う分には、名義預金の解消とみなされるため、何も問題ありません。

一方で、名義人が預金を使った場合は贈与が確定することになり、利用額や預金残高が基礎控除額の110万円を超える場合は贈与税を納めなければなりません。

名義預金はなぜばれるの?

税務署は相続税の税務調査をするにあたって、金融機関へ預金情報を開示させる権利を有しているため、過去の申告実績から財産を想定することが可能です。

さらに、預金口座の持ち主の被相続人だけではなく、親族全員の過去の預金の動きまで調べることができるため、名義預金ではないかどうかを見極めることができます。

定期預金は名義預金になるの?

子どもが生まれた時から数十年に及ぶ積み立て貯金や、何十年も口座に預金していたお金であっても、贈与税や相続税の課税対象になります。

ただし、2026年3月31日まで(2023年3月現在)、『教育資金の一括贈与に係る贈与税非課税措置』を利用すれば、学費などの教育費は1,500万円、習い事などに支払うお金は500万円までなら、一括贈与が非課税になる制度があります。

信託銀行などと一定の契約をして専用口座を開設のうえ、受贈者が領収証等を提出する必要があるため、詳しくは次のリンク先よりご確認ください。

参考: 祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし(国税庁)

名義預金は『無料相談』で悩みを解消しましょう!

名義預金の悩みは、現金のみならず不動産などの財産を含め、相続や贈与、これらにまつわる税金についても総合的に判断することが最良です。

やさしい相続なら、初回相談や着手金が無料のため、専門家へのご相談で心配な先払い費用の心配がなく、安心してお悩みを解決できます。

1.相続に強い専門家を無料でご紹介!

2.初回のご相談が無料!

3.ご依頼時の着手金も無料!

4.費用は遺産での後払い精算もOK!

5.必要な手続きを選んで費用削減が可能!

【代行できる手続き】

・相続人調査

・相続財産調査

・相続税申告

・相続関係説明図の作成

・遺産分割協議書の作成

・不動産の名義変更

・相続放棄手続きなど

【ご紹介できる専門家】

・弁護士

・公認会計士

・税理士

・司法書士

・行政書士

・ファイナンシャルプランナー

さらに、運営母体が葬儀社(運営サイト: やさしいお葬式)のため、生前の終活から葬儀や納骨、葬儀後の手続きや相続まで、まとめてお任せすることが可能です。

もちろん、相続後の預金の運用についてもご相談を承っていますので、長いお付き合いをご検討されている方にもフルサポートでお手伝いさせていただきます。

まとめ

1.名義預金は本来の持ち主が死亡したら相続税の対象になる

・名義預金とは、口座の名義人とお金の所有者が異なる預金のことをいい、税務調査では申告漏れなどを指摘されやすい相続税対象の預金。

【名義預金でよくある2つの事例】

・子どもの名義で親が自分のお金を預金している。

・無職の専業主婦が夫の収入を自分の名義の口座へ預金している。

2.名義預金で知っておくべき5つの注意点

1.名義預金は本来の持ち主が死亡したら相続税の対象になる

2.名義預金を生前に受け取ったら贈与税の対象になる

3.名義預金には時効が存在しない

4.相続税や贈与税の納付は期限があり法律違反をすると厳しい罰則がある

| 相続・相続税 |

期限 |

内容 |

| 相続放棄 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

プラスよりマイナスの財産が多く、借金などの債務を引き継ぎたくない場合に相続をすべて放棄する方法 |

| 限定承認 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

死亡した被相続人の債務が分からない場合に相続するプラスの財産の範囲内で、マイナスの財産の債務を引き継ぐ相続方法 |

| 準確定申告 |

相続の開始があったことを知った日の翌日から4ヶ月以内 |

死亡した被相続人に確定申告の必要がある場合は、相続人が亡くなった年の所得税の確定申告を代わりに行う必要がある |

| 相続税の申告・納付 |

相続の開始があったことを知った日の翌日から10ヶ月以内 |

相続税は期限内に納付しなければ、延滞税が課せられたり、軽減制度が利用できなかったりする場合がある |

| 贈与税の申告・納付 |

もらった年の翌年の2月1日から3月15日まで |

生前に相続を行った場合は、受け取った相続人が贈与税を支払う対象になる |

| 加算される税金 |

内容 |

| 無申告加算税 |

期限内に申告をしなかった場合 |

| 過少申告加算税 |

本来の相続税より少なく申告した場合 |

| 重加算税 |

意図的に悪意のある脱税行為の場合 |

5.預金は放置しておくと10年で『休眠口座』になり消滅する可能性がある

3.名義預金の判断基準と名義預金とみなされる4つポイント

1.名義預金の判断基準【チェックシート】

2.名義預金とみなされる4つポイント

-1.預金の資金源が名義人かどうか

-2.名義人が預金の存在を知っているかどうか

-3.名義人に贈与を受けた経緯があるかどうか

-4.名義人が預金の管理や運用をしているかどうか

4.名義預金の解消方法は2種類から選択する

1.名義預金を本来の持ち主へ戻す

2.贈与によって名義人へ預金を譲渡する

5.名義預金を防ぐための3つの事前対策

1.預金は名義人自身が口座を開設する

2.預金は通帳や印鑑を名義人自身本が管理する

3.早期の生前贈与を検討するか相続時精算課税制度を利用する

関連kw

・ ネット銀行の相続7ポイント|簡単&便利!銀行一覧表で口座探し&手続き

・ 【遺産整理の手続き】内容・ポイント・業務依頼先の特徴と費用も解説

・ 相続をよりスムーズに!「財産目録」の目的と知るべき3つのメリット

・ 【プロ解説】遺産相続の全手続き|死亡届?相続税還付まで徹底解説

・ 遺産相続手続きを完全解説!流れ・必要書類・費用・期限を紹介!

・ 葬儀後の手続きに必要なのは?相続から保険、年金関係まで、必要な手続きを徹底解説!

・ 遺贈とは?相続と贈与との違い・注意点を完全解説!

・ 【遺贈】事前に知るべき3つのメリットと注意点!相続・贈与との違い

・ 死亡時の預金口座で注意すべき10項目!対処方法~生前対策まで全解説

・ 本当に相続放棄していいの?知っておくべき4つのデメリットと対処法

・ 【令和4年度版】相続放棄の費用と無駄をおさえる5つのポイント!

・ 相続税から控除できる葬儀費用とは?控除の可否を完全解説!

・ 【プロ監修】相続税から葬式費用を出す4つの秘訣と申請方法を解説!

・ 不動産名義変更を完全解説!流れ・費用・必要書類・期間を紹介!

・ 不動産相続を完全解説!手続き・費用・相続税・節税方法を紹介!

・ 遺産相続を孫へ多く残したい!相続プロが重要ポイントと注意を解説!

・ 自分で可能!家の名義変更を親から子にする5ステップと得する節税術

【監修】高橋圭(司法書士・宅地建物取引士)

- 略歴

- 高橋圭 (たかはし けい)

- 青山学院大学法学部卒業。

- 2007年司法書士試験に合格後、都内司法書士法人にてパートナー司法書士としての勤務を経て2016年ライズアクロス司法書士事務所を創業。

- 司法書士法人中央ライズアクロスグループCEO代表社員

プロフィール