死亡時の預金口座で注意すべき10項目!対処方法~生前対策まで全解説

https://y-osohshiki.com/sozoku「死亡した人の預金はどうなるの?」

「名義人が亡くなったら預金はどうやって引き出せばいい?」

「預金口座は死亡後もそのまま放置しておいてもいいの?」

口座の持ち主が死亡すると、条件次第では預金の引き出しができなくなります。慌ただしい中、必要なお金を下ろせないのは困ってしまいますね。

そんな事態を避けるために、死亡時の預金の取り扱いでは気を付けるべき『10項目の注意点』があるのをご存知でしょうか?

あまり知られていませんが、死亡時の預金は、意識不明や危篤段階から注意する必要があり、さらに、死亡後は凍結の可能性や相続に関する期限もあるのです。

実際、通帳と印鑑があれば誰でも銀行窓口で預金を引き出せた時代とは違い、現在の銀行窓口では次のように、身分証明書の提示や目的確認などが行われています。

【銀行窓口で本人確認が必要な場合】

・預金口座や投資信託口座の開設

・10万円を超える現金振込・持参人払式小切手による現金の受け取り

・200万円を超える現金・持参人払式小切手の受払い

・貸金庫や保護預かりの取引開始時

・融資や外国為替の取引

【犯罪による収益の移転防止法に基づく取り組み】

・ 2016年10月1日施行「犯罪による収益の移転防止に関する法律」(e-Gov法令検索)

・ 銀行をご利用のお客さまへのお知らせ(一般社団法人全国銀行協会)

銀行では詐欺などの犯罪や被害拡大の対策として本人確認を行うほか、名義人が死亡すると預金の流出や相続トラブルを防ぐため、『口座凍結』の措置を施します。

一方で、死後の病院や葬儀社への支払いでは、後払いやキャッシュレス決済ができるようになってきたものの、お布施や火葬費用は現金払いとする場合が多くあります。

【葬儀代の全国相場金額の内訳】

| 内訳 |

相場金額 |

一般的な支払い方法 |

| 葬儀プラン料金 |

約46万円 |

・後払い可

・キャッシュレス決済対応

|

| 飲食代・返礼品代 |

約50万円 |

| お布施 |

約30万円 |

・後払い不可

・現金払いが多い

|

| 火葬費用 |

約5万円 |

|

合計

|

約131万円 |

|

預金口座が凍結すると、残高照会を含む一切の取引が行えず、キャッシュレス決済や口座引き落としも利用できなくなるため、生活費の捻出にも困ってしまいますよね。

また、相続税は申告・納付の期限が10ヶ月以内と定められており、もし相続放棄する場合には、申告手続きに3ヶ月しか猶予がありません。

【相続税の基礎控除額の計算式】

3,000万円+(600万円×法定相続人の数)

上記の相続税の計算式をご覧になり、「控除範囲内で相続税の対象外の預金なら、そのまま放置しても大丈夫でしょう!?」と思ったら、大間違い!

というのも、預金口座は『最後の入出金から10年間で休眠口座』となるため、預金を放置しておくと大事なお金を失ってしまう可能性があるのです。

…はい!休眠口座は、皆様自身が名義人となっている口座も対象なので、思い当たる預金はこれを機に、早速確認してみてくださいね。

「死亡時の預金のスムーズな引き出し方法は?」

「預金の名義変更や相続手続きはいつまでにどうすればいい?」

「生前の対策方法は?いつ何をしたらいいの?」

このような疑問に関して、法律や事務手続きが苦手な人でもスッキリ解決できるよう、死亡時の対処方法から最善の事前対策まで、役立つ知識をご紹介します。

大事な預金を安全かつ万全に承継できるよう、ぜひ最後までご覧のうえ、お役立てください。

死亡時の預金口座で気を付けるべき10の注意点

死亡時の預金口座では気を付けるべき事項があるため、亡くなる前の生前から死後まで、10項目の注意点を時系列順にご紹介します。

1.預金は家族でも勝手に引き出してはいけない

2.危篤や意識不明の場合の預金の引き出しは診断書が必要

3.死亡を確認すると預金口座は凍結する

4.死亡後の預金の引き出しは相続人全員の承諾が必要

5.預金の承継は死亡前なら贈与税、死亡後は相続税の課税対象になる

6.死亡翌日から10ヶ月以内に相続税の申告をしなければならない

7.相続放棄では預金を引き出してはならず3ヶ月以内に申告が必要

8.預金は最後の入出金から10年経過すると休眠口座となり消滅する

9.故人の介護に貢献した親族は預金を請求する権利がある

10.領収書や銀行の取引明細は納税が完了するまで大切に保管する

事前に上記の注意事項を知っていれば、失敗を防いで慌てることなくスムーズに対処できるため、ぜひ正しい知識を学んでおきましょう。

1.預金は家族でも勝手に引き出してはいけない

預金や貯金は本人の意志によって取り引きすることが原則のため、生前に名義人の代理で10万円以上の取引をする際は、本人確認用の自分の身分証明書や名義人が委託したことを証明する委任状が必要です。

【生前の預金取引で持参するもの】

| 金額と目的 |

身分証明書 |

委任状 |

| 10万円を超える振り込み |

必要 |

- |

| 200万円を超える引き出し |

必要 |

必要 |

委任状のフォーマットや身分証明書の種類など、銀行窓口で必要なものは、後述「【死亡前】委任状か診断書を用意して銀行窓口で引き出せる」で詳しく解説しますので、ぜひご覧ください。

2.危篤や意識不明の場合の預金の引き出しは診断書が必要

意識不明や危篤状態などで本人の意志が確認できない場合、銀行へ行く前に次の書類を事前に準備しておくと、二度手間を防いでスムーズに預金取引ができます。

【本人の意志が確認できない場合に持参するもの】

・診断書

・住民票の写しや戸籍謄本(名義人との関係性を確認できるもの)

・目的となる請求書や振込用紙など

なお、取引できる預金は病院への医療費や施設への入居費など、基本的に本人のための用途に限られるため、費用は支払い先へ直接振り込まれることも一般的です。

参考: 不測の事態における預金の払出しに関する考え方について(一般社団法人全国銀行協会)

3.死亡を確認すると預金口座は凍結する

銀行は名義人の死亡を確認すると、資産の流出を防いで財産を確定する目的で預金口座を凍結するため、あらゆる預金取引ができなくなります。

凍結した預金口座は、『相続』または『相続預金の払戻し制度』によってのみ引き出しが可能です。

相続や相続預金の払戻し制度に関しては、後述「死亡時に預金を早く引き出す3つの方法」にて、手続き方法まで詳しく解説しますので、どうぞご覧ください。

口座凍結については、「 口座凍結で抑えるべきポイント7つ!解除と相続の手順&対処法を解説」の記事で、凍結しているかどうか調べる方法から対処方法までご紹介していますので、併せてご確認いただくと安心です。

4.死亡後の預金の引き出しは相続人全員の承諾が必要

預金を引き出す際は相続人同士のトラブルを回避するため、相続人全員の承諾を得て、生前の医療費や生活費の支払いも領収書や振込明細書を保管しておきましょう。

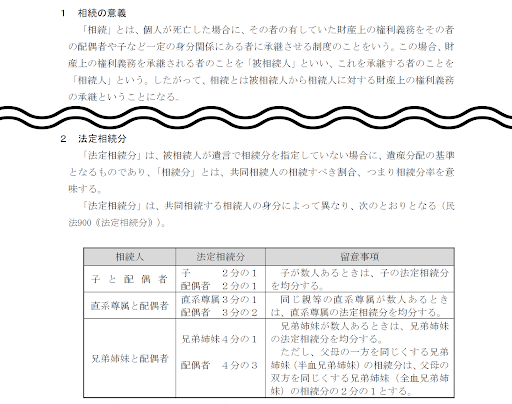

【法定相続人の法定相続分】

| 法定相続人 |

法定相続分 |

| 配偶者 |

配偶者以外 |

配偶者 |

子 |

父母 |

兄弟姉妹 |

| 有 |

無 |

1 |

- |

- |

- |

| 子 |

1/2 |

1/2 |

- |

- |

| 父母 |

2/3 |

- |

1/3 |

- |

| 兄弟姉妹 |

3/4 |

- |

- |

1/4 |

| 無 |

子 |

- |

1 |

- |

- |

| 父母 |

- |

- |

1 |

- |

| 兄弟姉妹 |

- |

- |

- |

1 |

死亡した被相続人の財産は、民法の相続人制度により、上記のように配偶者や子どもなどの相続人によって承継する権利があると定められています。

参考: 民法の相続制度の概要(国税庁)

相続配分については、「 遺産相続は配偶者が最優先!順位を決める4つのポイントと割合を解説」の記事で、より詳しくご紹介していますので、家族で揉め事にならないように基礎知識を学んでおきましょう。

また、遺言書に則って相続を行う場合は、あらかじめ「 遺言執行者の役割と流れ!事前に知っておくべきメリット&デメリット」の記事で遺言執行者のやるべきことを知っておくと安心かつスムーズに対応できるため、どうぞ参考になさってください。

5.預金の承継は死亡前なら贈与税、死亡後は相続税の課税対象になる

預金を継承すると、生前なら贈与税、死亡後なら相続税を納める必要があり、税額の計算式や申告・納付義務は、『相続税法』という法律によって定められています。

参考: 相続税法(e-Gov法令検索)

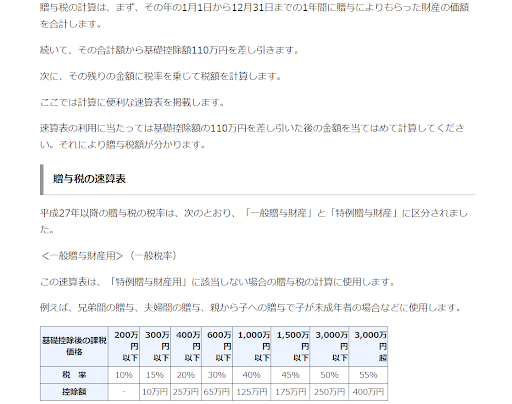

【贈与税】

・1月1日~12月31日迄 年間110万円控除

・2023年1月現在:死亡前3年以内は課税対象

・2024年1月以降:死亡前7年以内は課税対象(死亡前3年超~7年以内は計100万円控除)

▼税率

| 基礎控除後

課税価格

|

税率 |

控除額 |

| 200万円以下 |

10% |

- |

| 300万円以下 |

15% |

10万円 |

| 400万円以下 |

20% |

25万円 |

| 600万円以下 |

30% |

65万円 |

| 1,000万円以下 |

40% |

125万円 |

| 1,500万円以下 |

45% |

175万円 |

| 3,000万円以下 |

50% |

250万円 |

| 3,000万円超 |

55% |

400万円 |

参考: 贈与税の計算と税率(暦年課税)(国税庁)

【相続税】

▼基礎控除額の計算式

3,000万円+(600万円×法定相続人の数)

▼税率

| 法定相続分に応ずる

取得金額

|

税率 |

控除額 |

| 1,000万円以下 |

10% |

- |

| 3,000万円以下 |

15% |

50万円 |

| 5,000万円以下 |

20% |

200万円 |

| 1億円以下 |

30% |

700万円 |

| 2億円以下 |

40% |

1,700万円 |

| 3億円以下 |

45% |

2,700万円 |

| 6億円以下 |

50% |

4,200万円 |

| 6億円超 |

55% |

7,200万円 |

参考: 相続税の税率(国税庁)

なお、遺言で甥や姪など、法定相続人以外へ財産を譲る場合は、「 遺贈とは?相続と贈与との違い・注意点を完全解説!」の記事で解説していますので、相続税の違いについてご確認ください。

6.死亡の翌日から『10ヶ月以内』に相続税の申告をしなければならない

相続税法に基づき、相続人は死亡の翌日から10ヶ月以内に相続税の申告をしなければなりません。

参考: 相続税の申告と納税(法務省)

預金額は、1通200円?1,000円程度で発行可能な残高証明書によって把握することができるため、事前にしっかりとすべての財産を調べてから相続手続きをしましょう。

【残高証明書の入手方法】

▼残高証明書を発行する手順

1.金融機関へ電話をして、残高証明書の発行に必要なものを確認し、もし不足するものがあれば対処方法を相談する。

2.金融機関の窓口へ必要書類を提出して手続きを行う。

▼持参するもの

・住民票の写しや戸籍謄本(名義人との関係性を確認できるもの)

・通帳・キャッシュカード・証書

・自分の身分証明書・実印・印鑑証明書

故人の通帳が発見できない場合、先に『預金口座の有無』を調査する手続きを求められるケースがあるため、その際は『預金取引履歴書の開示請求』を行うと、通帳と同じように取引履歴を確認できます。

| 加算される税金 |

内容 |

| 無申告加算税 |

期限内に申告をしなかった場合 |

| 過少申告加算税 |

本来の相続税より少なく申告した場合 |

| 重加算税 |

意図的に悪意のある脱税行為の場合 |

納税の義務を果たさないと法律違反となり、上記のような加算税のほか、悪徳な場合は刑事罰も課せられるため、必ず期日厳守と漏れのない申告にご注意ください。

7.相続放棄では預金を引き出してはならず3ヶ月以内に申告が必要

相続放棄は死亡の事実を知ったときから3ヶ月以内に家庭裁判所へ申し出なければならないと定められています。

また、負の財産が多くて相続放棄したい場合に死亡した人の預金を引き出すと、相続を単純承認したとみなされ、相続放棄ができない可能性があるため注意しましょう。

相談放棄をする際は、事前に準備した書類を家庭裁判所へ提出する必要があるため、「 【令和4年度版】相続放棄の費用と無駄をおさえる5つのポイント!」「 【相続放棄の手続きと費用】知っておくべき7つのポイントと注意点!」の記事で、流れや手続きの方法をご確認いただくと役立ちます。

8.預金は最後の入出金から10年経過すると休眠口座となり消滅する

預金は最終取引日から10年経つと『休眠口座』となり消失してしまうため、放置しておくことはやめましょう。

休眠口座になると、預金は預金保険機構へ移管されて公益活動に用途される仕組みがあり、大事なお金を失ってしまう可能性があるため、ご注意ください。

参考: 長い間、お取引のない預金等はありませんか?(金融庁)

9.故人の介護に貢献した親族は預金を請求する権利がある

死亡した人の介護や看病に貢献した親族は、相続人へ『特別寄与料』を請求する権利があり、協議ができない場合は家庭裁判所の調停または審判の手続きを行えます。

たとえば、配偶者が亡くなった後も義父や義母などを介護や看病をしていたケースなどが該当します。

参考: 特別の寄与に関する処分調停(裁判所)

特別寄与料の請求権は、2018年7月に40年ぶりに改定された相続法により定められましたので、予備知識のある方も以下のサイトで改めて確認しておくと安心です。

参考: 約40年ぶりに変わる“相続法”!相続の何が、どう変わる?(政府広報オンライン・内閣府)

10.領収書や銀行の取引明細は納税が完了するまで大切に保管する

税務署からの指摘や相続人同士のトラブルを回避するため、請求書や領収書、預金の取引明細書は、立て替え時の分まで納税が完了するまで大切に保管してください。

なお、故人が納めるべき税金や、住宅ローンやクレジットの残高、入院費などの債務、お通夜やお葬式の費用などは相続財産から差し引くことができます。

【相続税から控除される費用】

・税金

・債務

・葬儀費用

【相続税から控除されない葬儀関係費用】

・戒名代

・お香典返し費用

・墓地や墓石代

・お位牌や仏壇代

・初七日や四十九日などの法事法要の費用

遺産相続では、納税による負担のみだけではなく、控除される費用や還付金もあるため、以下の記事を参考にして、損をしないようにご注意ください。

死亡後の預金相続で損をしないためには、

「 相続税から控除できる葬儀費用とは?控除の可否を完全解説!」「 【プロ解説】遺産相続の全手続き|死亡届?相続税還付まで徹底解説」の記事をご覧になり、控除や還付金について知っておくと役立ちます。

死亡時に預金を早く引き出す3つの方法

病院への支払いや葬儀代などの必要な費用を銀行から引き出す方法は、タイミングによって異なるため、時系列順に3つの預金の引き出し方をご紹介します。

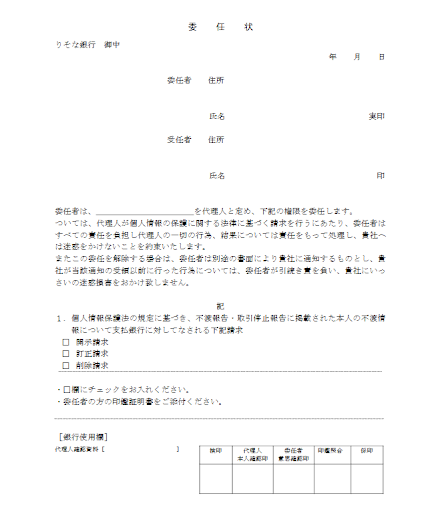

1.【死亡前】委任状か診断書を用意して銀行窓口で引き出せる

2.【死亡直後】ATMから振込や引き出しを行う

3.【凍結OR相続前】「相続預金払戻し制度」を利用する

1.【死亡前】委任状か診断書を用意して銀行窓口で引き出せる

生前なら、本人が署名・捺印できる場合は『委任状』、意識不明や危篤の場合は病院へ『診断書』を作成してもらうと、銀行手続きで二度手間を防ぐ時短に繋がります。

【必要書類】

・生前なら本人の委任状、本人が委任状を用意できない場合は病院の診断書

・自分の身分証明書

・通帳

・銀行印

【身分証明書の種類】

・運転免許証

・パスポート

・マイナンバーカード

・在留カードや特別永住者証明書

・身体障害者手帳など官公庁が顔写真を貼付した各種福祉手帳 など

【委任状のフォーマット】

参考: りそな銀行(公式サイト)

金融機関各社のサイトでは、委任状のフォーマットが掲載されている場合があるため、事前に確認してみるとよいでしょう。

参考: ゆうちょ銀行(公式サイト)・ 三菱東京UFJ(公式サイト)

2.【死亡直後】ATMから振込や引き出しを行う

ATMは身近なコンビニなどにもあり、時間がかからずスムーズに預金の引き出しや振り込みが可能なうえ、取引明細書も発行されるためたいへん便利です。

【金融機関別の1日あたりの利用限度額】

| 金融機関 |

引き出し |

振込/振替 |

| ゆうちょ銀行 |

50万円迄 |

合計200万円迄 |

| 三菱東京UFJ |

50万円迄 |

合計100万円迄 |

| 三井住友銀行 |

50万円迄 |

合計100万円迄 |

| みずほ銀行 |

50万円迄 |

合計100万円迄/200万円迄 |

| りそな銀行 |

50万円迄 |

合計150万円迄 |

※2023年1月時点の磁気ストライプ/ICチップの場合(契約やカード種類によって異なる)

ただし、キャッシュカードは何より暗証番号の把握が必要で、一般的にキャッシュカードは3回間違えるとセキュリティロックがかかってしまうためご注意ください。

また、高齢者や取引実績によっては取引上限金額が決まっているほか、複数回、連日に及ぶ高額取引は犯罪の疑いによって凍結の可能性もあることを知っておきましょう。

代理人キャッシュカードは死亡時のメリットがない

代理人キャッシュカードや家族キャッシュカードを所有していても、利用条件は本人のカードと同等となり、上限金額があります。

さらに、銀行が名義人の死亡を確認するとキャッシュカードは利用できなくなるほか、利用できるのは普通預金に限られ、定期預金は引き出すことができません。

3.【凍結OR相続前】「相続預金払戻し制度」を利用する

画像引用元: 遺産分割前の相続預金の払戻し制度のご案内|全国銀行協会

預金口座が凍結してしまった場合や、相続前の時点でも、最大150万円まで預金を引き出せるのが、2019年に成立した『相続預金払戻し制度』です。

【相続預金払戻し手続きの手順】

1.銀行へ相続預金の払戻しの希望を連絡して必要書類を確認する

2.相続預金の払戻しに必要な4つの書類を準備する

3.銀行に書類を提出して相続預金の払戻し手続きを行う

【相続預金払戻し手続きの必要書類】

・故人の除籍謄本

・故人の出生から死亡までを確認できる戸籍謄本または全部事項証明書

・相続人全員の戸籍謄本または全部事項証明書

・預金を払い戻す人の印鑑証明書

【相続人が単独で払い戻しできる金額】

・金額=相続開始時の預金額×1/3×相続人の法定相続分

・1口座につき最大150万円迄の安い方の金額

相続預金払戻し制度は上記のように上限金額が定められているため、規定以上の預金を引き出すには家庭裁判所の仮処分が必要となり、手続きや審査に時間を要します。

また、遺言書による相続では利用できないことや、預金の払戻しにより遺産放棄ができなくなる場合があるため、このようなケースではご注意ください。

急いでお金が必要な場合は生命保険の受け取り手続きを行う

保険会社の給付金は5営業日程度で振り込まれることが一般的のため、故人が対象となっている生命保険や死亡保険があれば、早急に手続きを行うことがオススメです。

そのほか、給付金には葬祭費や埋葬料といった種類もあるため、「 忘れてはいけない!?申請すれば頂ける葬祭費・埋葬料とは?給付金制度の概要と申請時のポイント」の記事を参考に、落ち着いたら必ず申請するようにしてください。

死亡後の預金は3ヶ月以内に相続手続きを行うとよい

死亡後は3ヶ月以内を目安として相続手続きを行うことが最良のため、次の順序でその理由と相続方法を説明いたします。

1.死亡後の銀行手続きを3ヶ月以内に済ませる理由

2.死亡した人の預金は4種類から選択して相続手続きを行う

死亡した人の銀行手続きを3ヶ月以内に済ませる理由

| 相続と納税 |

期限 |

内容 |

| 相続放棄 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

プラスよりマイナスの財産が多く、借金などの債務を引き継ぎたくない場合に相続をすべて放棄する方法

参考記事: 【相続放棄の手続きと費用】知っておくべき7つのポイントと注意点!

|

| 限定承認 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

死亡した被相続人の債務が分からない場合に相続するプラスの財産の範囲内で、マイナスの財産の債務を引き継ぐ相続方法 |

| 準確定申告 |

相続の開始があったことを知った日の翌日から4ヶ月以内 |

死亡した被相続人に確定申告の必要がある場合は、相続人が亡くなった年の所得税の確定申告を代わりに行う必要がある |

| 相続税の申告・納付 |

相続の開始があったことを知った日の翌日から10ヶ月以内 |

相続税は期限内に納付しなければ、延滞税が課せられたり、軽減制度が利用できなかったりする場合がある |

死亡後の銀行手続きは期限に定めがありませんが、上記のように、3ヶ月以内に済ませると、いかなる相続方法や申告手続きにも対応できるため安心できますね。

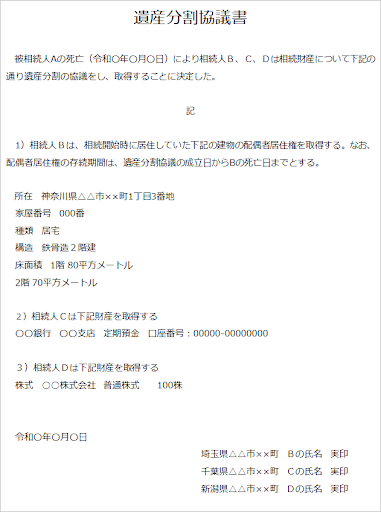

死亡した人の預金は4種類から選択して相続手続きを行う

死亡した人の預金は、「遺言書」や「遺産分割協議書」「遺言執行者」の有無によって4種類あるため、該当する方法を選択して相続手続きを行います。

ちなみに「遺産分割協議書」とは、相談人全員で遺産分割の方法と相続の割合を決めて作成するもので、「遺言執行者」は遺言どおりに相続ができるよう取り仕切る人の名称です。

【手続きの必要書類】

| 手続きの種類 |

遺言書 |

遺産分割協議書 |

遺言執行者 |

必要書類 |

| 1.遺言書と遺産分割協議書がない |

× |

× |

- |

・故人の出生から死亡までを確認できる戸籍謄本

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・法定相続人全員の印鑑証明書

・預金通帳・証書・キャッシュカード・銀行印・貸金庫の鍵など

|

| 2.遺言書がなく遺産分割協議書がある |

× |

◯ |

- |

・遺産分割協議書

・故人の出生から死亡までを確認できる戸籍謄本

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・法定相続人全員の印鑑証明書

・預金通帳・証書・キャッシュカード・銀行印・貸金庫の鍵など

|

| 3.遺言書があり遺言執行者がいない |

◯ |

× |

× |

・遺言書

・家庭裁判所の検認済証明書

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・故人の印鑑証明書

・預金通帳・証書・キャッシュカード・銀行印・貸金庫の鍵など

|

| 4.遺言書があり遺言執行者がいる |

◯ |

× |

◯ |

・遺言書

・家庭裁判所の検認調書または検認済証明書

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・遺言執行者と故人の印鑑証明書

・預金通帳・証書・キャッシュカード・銀行印・貸金庫の鍵など

|

遺言書と遺産分割協議書がない

故人が作成した遺言書と、相続人全員で合意のうえ用意した遺産分割協議書がいずれも無い場合は、前述「死亡後の預金の引き出しは相続人全員の承諾が必要」で紹介した法定相続分の配分で相続します。

【必要書類】

・故人の出生から死亡までを確認できる戸籍謄本

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・法定相続人全員の印鑑証明書

・預金通帳・証書・キャッシュカード・銀行印・貸金庫の鍵など

法定相続分は、「 知らないと損!法定相続分の4つのルールと割合を相続プロが簡単解説」「 法定相続を完全解説!範囲・割合を紹介!」の記事でもご紹介していますので、相続トラブルを回避するため、事前に

確認しておくとよいでしょう。

遺言書がなく遺産分割協議書がある

遺言書がなく、法定相続分とは異なる遺産の配分を行う場合は『遺産分割協議書』を作成します。

【必要書類】

・遺産分割協議書

・故人の出生から死亡までを確認できる戸籍謄本

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・法定相続人全員の印鑑証明書

・預金通帳・証書・キャッシュカード・銀行印・貸金庫の鍵など

遺産分割協議書は「 遺産分割協議書作成について7つのポイント&項目別の書き方と注意点」の記事で、作成方法を詳しくご紹介しているため、相続手続きが速やかにできるよう、ぜひ参考になさってください。

また、相続トラブルを未然に防ぐために、「 無知は損!遺産分割で絶対に知るべき8つの流れと9つの注意点を解説」「 遺産相続における兄弟の割合!4つの基礎知識と6つのトラブル回避法」の記事では、知っておくべき知識をご紹介していますので、後々まで安心できるよう、併せてご覧いただければと思います。

遺言書があり遺言執行者がいない

遺言書があり、遺言執行者がいない場合は、以下の書類を準備して相続手続きを行います。

【必要書類】

・遺言書

・家庭裁判所の検認済証明書

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・故人の印鑑証明書

・預金通帳・証書・キャッシュカード・銀行印・貸金庫の鍵など

なお、「遺言書」と「遺書」は異なるため、「 遺言書を完全解説!種類・効力・扱い時・費用を紹介!」「 遺言書の書き方を完全解説!効力・有効な遺言書の書き方を紹介!」の記事でお確かめいただくと、法的に認められるものであるかどうかを確認できます。

遺言書があり遺言執行者がいる

遺言書があり、遺言を遂行する『遺言執行者』がいる場合には、以下の書類を準備します。

【必要書類】

・遺言書

・家庭裁判所の検認調書または検認済証明書

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・遺言執行者と故人の印鑑証明書

・預金通帳・証書・キャッシュカード・銀行印・貸金庫の鍵など

遺言執行者は遺言書で指名されているほか、相続人の中から選任しても構いませんので、検討する際は「 遺言執行者の役割と流れ!事前に知っておくべきメリット&デメリット」の記事で、役割について学んでおきましょう。

また、遺言執行者が作成する財産目録に関しては、「 「財産目録」の書き方のポイントは5つだけ!簡単な作成のコツを解説」の記事で書き方をご案内していますので、作成にあたってぜひ参考になさってください。

死亡時の預金や相続税は2つの事前対策でトラブル回避&安心できる!

死亡時の預金や相続税に関しては、生前に対策することで配偶者や子どもたちの手間やトラブルを回避することができるため、2つの対策方法をご紹介します。

1.預金は元気なうちに『成年後見制度』や『家族信託』をするのがベスト!

2.預金の相続税対策は早期の『生前贈与』がお得!

預金は元気なうちに『成年後見制度』や『家族信託契約』をするのがベスト!

生前に『成年後見制度』や『家族信託契約』をしていれば、死亡時のみならず、認知症を発症した時や口座凍結した場合も本人の代わりに預金から必要費用を支払えます。

成年後見制度とは、認知症などにより判断能力が低下した人に代わって、成年後見人が財産の維持や契約締結をして、本人を保護する制度のことをいいます。

これに対して、家族信託契約とは、保有する不動産や預金などを信頼できる家族に託して、管理や処分を任せる財産管理や資産運用のための制度です。

| 項目 |

成年後見制度 |

家族信託契約 |

| 法定後見 |

任意後見 |

| 対象 |

判断能力が不十分な人 |

認知症など将来に備えたい人 |

| 財産の管理 |

家庭裁判所が選任した

成年後見人

|

家族などの任意後見人

家庭裁判所が任意後見監督人を選任する場合あり

|

家族や親族が受託者

になるのが一般的

|

| メリット |

・取消権があり、詐欺被害にあった場合や対象者の不利になる契約などをした場合は、解約してもらうことがでる。

・家族などではなく、自分のためだけに預金を使える。

|

・信頼できる家族など、後見人を自由に選べる。

・契約内容が自由で、後見人の報酬も自由に決めることができる。

|

・事前に決めた内容であれば、財産を自由に管理、運営、売却できる。

・自分だけではなく、配偶者に万一があった場合などの二次相続にも有効。

|

| デメリット |

・ランニングコストとして、毎月2?6万円程度の費用負担が生じて、死亡するまで途中でやめることができない。

・自宅の売却などは家庭裁判所の許可が必要。

|

・詐欺被害などに遭遇しても取消権がないため、解約できない。

・任意後見監督人への報酬として、毎月1~3万円の費用負担が生じる。

|

・受託者に入院や施設入所の手続きとなる身上監護権がなく、必要な場合は成年後見制度を併用する必要がある。 |

ただし、本人が契約を行えない状況の場合は、成年後見制度のうち『法定後見』のみが対象となり、『任意後見』及び『家族信託』は契約できません。

成年後見制度と家族信託に関しては、「 成年後見人の役割を解説!手続きと費用・メリットとデメリット」「 簡単解説!家族信託とは?知っておくべき8つのメリット・デメリット」の記事でご紹介していますので、メリットやデメリットを比較のうえ、より良い方法をご検討ください。

預金の相続税対策は早期の『生前贈与』がお得!

生前相続では、基本的に「暦年課税」として1月1日からの1年間で基礎控除額の110万円以内の生前贈与であれば、預金を受け取っても非課税となり贈与税が発生しません。

しかし、たとえば100万円ずつを10年間に亘って定期的に贈与し、分割目的であるとみなされた場合、総額の1,000万円に対して贈与税が課せられる可能性があります。

また、生前にすべての預金をおろすなど、多くのお金が動くのは不自然なうえ、もし『みなし贈与』と判断されると、贈与税を支払わなくてはなりません。

みなし贈与とは、納税が必要な相続人に贈与の認識がなく申告・納税をしていない場合や、相続人の利益や節税目的のために、著しく安価に財産を譲り渡す行為による贈与のことをいいます。

そのため、贈与者と受贈者双方が合意していることを証明できるよう、都度『贈与契約書』を作成して、『振込』によって記録を残しておくようにすると安心です。

なお、前述「預金の承継は死亡前なら贈与税、死亡後は相続税の課税対象になる」で説明したとおり、2024年1月1日以降は、贈与税の課税対象が死亡前3年から7年へと期間が延長します。

延長された4年間では合計100万円が控除されるものの、今後も贈与税の課税対象の期間は段階的に延長される見込みです。

参考: 相続税・贈与税の見直しは(NHK公式サイト)

つまり、預金を承継するなら生前に早く取り組んでおいた方が税金がお得になるという仕組みのため、子どもや孫たちのためにも、ぜひ税金対策を検討しましょう。

生前贈与や資産相続における自宅の名義変更は、「 自分で可能!家の名義変更を親から子にする5ステップと得する節税術」の記事で、より詳しくご紹介していますので、併せてご覧いただければと思います。

死亡時の預金に関するトラブルや相続税・贈与税は無料相談ができる!

死亡時の預金で不安になりがちな法律に関する問題では、「死亡した人の預金をおろしたら罪に問われるの?」と疑問に感じる方もいらっしゃるでしょう。

故人の預金は、相続範囲を超えて引き出すと法律違反になるため、他の相続人から不当利得返還請求や損害賠償請求を求められる可能性があります。

一方で、このような身内とのお金のトラブルに発展する原因の多くは「家族が事実を知らないこと」にあるため、故人の預金に触れる際は、事前に話し合いましょう。

家族に話しにくいお悩みや難しい知識を伴う疑問は、専門家への『無料相談』を利用すると、的確なアドバイスをもらえるため、たいへん便利です。

『 やさしい相続』では無料相談が可能で、初回の着手金も不要のため、「弁護士や司法書士など専門家への相談は費用が心配」と感じる方もどうぞご安心ください。

1.相続に強い専門家を無料でご紹介!

2.初回のご相談が無料!

3.ご依頼時の着手金も無料!

4.費用は遺産での後払い精算もOK!

5.必要な手続きを選んで費用削減が可能!

【代行できる手続き】

・相続人調査

・相続財産調査

・相続税申告

・相続関係説明図の作成

・遺産分割協議書の作成

・不動産の名義変更

・相続放棄手続きなど

【ご紹介できる専門家】

・弁護士

・公認会計士

・税理士

・司法書士

・行政書士

・ファイナンシャルプランナー

葬儀社(運営サイト『 やさしいお葬式』)ならではの知識と経験を活かして、一人ひとりのお客様に寄り添った対応を心掛けておりますので、お気軽にご相談ください。

まとめ

1.死亡時の預金口座で気を付けるべき10の注意点

1.預金は家族でも勝手に引き出してはいけない

2.危篤や意識不明の場合の預金の引き出しは診断書が必要

3.死亡を確認すると預金口座は凍結する

4.死亡後の預金の引き出しは相続人全員の承諾が必要

5.預金の承継は死亡前なら贈与税、死亡後は相続税の課税対象になる

6.死亡翌日から10ヶ月以内に相続税の申告をしなければならない

7.相続放棄では預金を引き出してはならず3ヶ月以内に申告が必要

8.預金は最後の入出金から10年経過すると休眠口座となり消滅する

9.故人の介護に貢献した親族は預金を請求する権利がある

10.領収書や銀行の取引明細は納税が完了するまで大切に保管する

2.死亡時に預金を早く引き出す3つの方法

1.【死亡前】委任状か診断書を用意して銀行窓口で引き出せる

2.【死亡直後】ATMから振込や引き出しを行う

3.【凍結OR相続前】「相続預金払戻し制度」を利用する

【相続預金払戻し手続きの手順】

1.銀行へ相続預金の払戻しの希望を連絡して必要書類を確認する

2.相続預金の払戻しに必要な4つの書類を準備する

3.銀行に書類を提出して相続預金の払戻し手続きを行う

※急いでお金が必要な場合は生命保険の受け取り手続きを行う

3.死亡後の預金は3ヶ月以内に相続手続きを行うとよい

1.死亡した人の銀行手続きを3ヶ月以内に済ませる理由

| 相続と納税 |

期限 |

内容 |

| 相続放棄 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

プラスよりマイナスの財産が多く、借金などの債務を引き継ぎたくない場合に相続をすべて放棄する方法 |

| 限定承認 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

死亡した被相続人の債務が分からない場合に相続するプラスの財産の範囲内で、マイナスの財産の債務を引き継ぐ相続方法 |

| 準確定申告 |

相続の開始があったことを知った日の翌日から4ヶ月以内 |

死亡した被相続人に確定申告の必要がある場合は、相続人が亡くなった年の所得税の確定申告を代わりに行う必要がある |

| 相続税の申告・納付 |

相続の開始があったことを知った日の翌日から10ヶ月以内 |

相続税は期限内に納付しなければ、延滞税が課せられたり、軽減制度が利用できなかったりする場合がある |

2.死亡した人の預金は4種類から選択して相続手続きを行う

【手続きの必要書類】

| 手続きの種類 |

遺言書 |

遺産分割協議書 |

遺言執行者 |

必要書類 |

| 1.遺言書と遺産分割協議書がない |

× |

× |

- |

・故人の出生から死亡までを確認できる戸籍謄本

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・法定相続人全員の印鑑証明書

・預金通帳・証書・キャッシュカード・銀行印・貸金庫の鍵など

|

| 2.遺言書がなく遺産分割協議書がある |

× |

◯ |

- |

・遺産分割協議書

・故人の出生から死亡までを確認できる戸籍謄本

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・法定相続人全員の印鑑証明書

・預金通帳・証書・キャッシュカード・銀行印・貸金庫の鍵など

|

| 3.遺言書があり遺言執行者がいない |

◯ |

× |

× |

・遺言書

・家庭裁判所の検認済証明書

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・故人の印鑑証明書

・預金通帳・証書・キャッシュカード・銀行印・貸金庫の鍵など

|

| 4.遺言書があり遺言執行者がいる |

◯ |

× |

◯ |

・遺言書

・家庭裁判所の検認調書または検認済証明書

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・遺言執行者と故人の印鑑証明書

・預金通帳・証書・キャッシュカード・銀行印・貸金庫の鍵など

|

4.死亡時の預金や相続税は2つの事前対策でトラブル回避&安心できる!

1.預金は元気なうちに『成年後見制度』や『家族信託』をするのがベスト!

| 項目 |

成年後見制度 |

家族信託契約 |

| 法定後見 |

任意後見 |

| 対象 |

判断能力が不十分な人 |

認知症など将来に備えたい人 |

| 財産の管理 |

家庭裁判所が選任した

成年後見人

|

家族などの任意後見人

家庭裁判所が任意後見監督人を選任する場合あり

|

家族や親族が受託者

になるのが一般的

|

| メリット |

・取消権があり、詐欺被害にあった場合や対象者の不利になる契約などをした場合は、解約してもらうことがでる。

・家族などではなく、自分のためだけに預金を使える。

|

・信頼できる家族など、後見人を自由に選べる。

・契約内容が自由で、後見人の報酬も自由に決めることができる。

|

・事前に決めた内容であれば、財産を自由に管理、運営、売却できる。

・自分だけではなく、配偶者に万一があった場合などの二次相続にも有効。

|

| デメリット |

・ランニングコストとして、毎月2?6万円程度の費用負担が生じて、死亡するまで途中でやめることができない。

・自宅の売却などは家庭裁判所の許可が必要。

|

・詐欺被害などに遭遇しても取消権がないため、解約できない。

・任意後見監督人への報酬として、毎月1~3万円の費用負担が生じる。

|

・受託者に入院や施設入所の手続きとなる身上監護権がなく、必要な場合は成年後見制度を併用する必要がある。 |

2.預金の相続税対策は早期の『生前贈与』がお得!

【贈与税】

・1月1日~12月31日迄 年間110万円控除

・2023年1月現在:死亡前3年以内は課税対象

・2024年1月以降:死亡前7年以内は課税対象(死亡前3年超~7年以内は計100万円控除)

・分割目的やみなし贈与と判断されないよう、都度『贈与契約書』を作成して『振込』によって記録を残しておく。

死亡した人の預金をどうすれば上手に相続できるかは、不動産などを含めたすべての財産や、家族構成や年齢など、ご家庭によってそれぞれ異なります。

たとえば、生前贈与では『相続時精算課税制度』により、60歳以上の親や祖父母から18歳以上の子や孫への贈与で2,500万円の贈与税が控除できますが、暦年課税との併用はできません。

参考: 相続時精算課税の選択(国税庁)

制度の特徴やメリットを活かした専門家のアドバイスで、大切な預金を家族で守ってゆけるよう、ぜひ『無料相談』を活用して、トコトン!無駄を省いてくださいね。

関連kw

・ 口座凍結で抑えるべきポイント7つ!解除と相続の手順&対処法を解説

・ 遺産相続は配偶者が最優先!順位を決める4つのポイントと割合を解説

・ 遺言執行者の役割と流れ!事前に知っておくべきメリット&デメリット

・ 遺贈とは?相続と贈与との違い・注意点を完全解説!

・ 【令和4年度版】相続放棄の費用と無駄をおさえる5つのポイント!

・ 【相続放棄の手続きと費用】知っておくべき7つのポイントと注意点!

・ 相続税から控除できる葬儀費用とは?控除の可否を完全解説!

・ 【プロ監修】相続税から葬式費用を出す4つの秘訣と申請方法を解説!

・ 【プロ解説】遺産相続の全手続き|死亡届?相続税還付まで徹底解説

・ 忘れてはいけない!?申請すれば頂ける葬祭費・埋葬料とは?給付金制度の概要と申請時のポイント

・ 知らないと損!法定相続分の4つのルールと割合を相続プロが簡単解説

・ 法定相続を完全解説!範囲・割合を紹介!

・ 遺産分割協議書作成について7つのポイント&項目別の書き方と注意点

・ 無知は損!遺産分割で絶対に知るべき8つの流れと9つの注意点を解説

・ 遺産相続における兄弟の割合!4つの基礎知識と6つのトラブル回避法

・ 遺言書を完全解説!種類・効力・扱い時・費用を紹介!

・ 遺言書の書き方を完全解説!効力・有効な遺言書の書き方を紹介!

・ 遺言執行者の役割と流れ!事前に知っておくべきメリット&デメリット

・ 「財産目録」の書き方のポイントは5つだけ!簡単な作成のコツを解説

・ 成年後見人の役割を解説!手続きと費用・メリットとデメリットも紹介

・ 簡単解説!家族信託とは?知っておくべき8つのメリット・デメリット

・ 自分で可能!家の名義変更を親から子にする5ステップと得する節税術

【監修】高橋圭(司法書士・宅地建物取引士)

- 略歴

- 高橋圭 (たかはし けい)

- 青山学院大学法学部卒業。

- 2007年司法書士試験に合格後、都内司法書士法人にてパートナー司法書士としての勤務を経て2016年ライズアクロス司法書士事務所を創業。

- 司法書士法人中央ライズアクロスグループCEO代表社員

プロフィール