母親の預金相続3つの手順!10の注意点や生前対策を完全解説[図解付き]

「母親の預金は誰がいくら相続するの?」

「どんな配分で?」

「預金の相続手続きはどうやるの?」

母親が亡くなると、財産は法律に則って相続しなければならず、難しい知識や慣れない手続きに不安を感じる方も多くいらっしゃるでしょう。

しかし、預金の相続はわずか『3つの手順』で可能で、コツさえ掴めばスムーズに相続できるため、心配する必要はありません。

しかしながら、気を付けるべき『10項目の注意点』があるため、事前にポイントを押さえておくことによって、万一のときもトラブルを回避できて安心です。

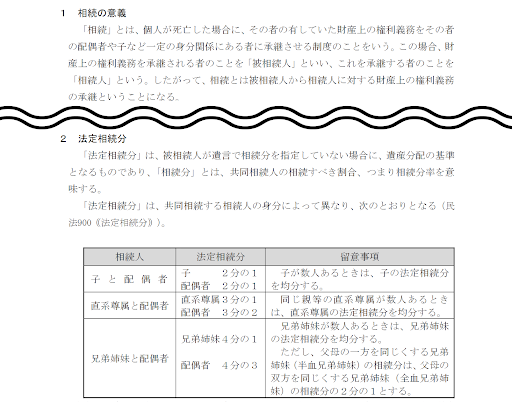

ここで、相続に関して少し説明すると、財産とは、民法の『相続法』によって、以下のように法定相続人と相続配分が決められています。

参考: 民法の相続制度の概要(国税庁)

【法定相続人の法定相続分】

| 法定相続人 |

法定相続分 |

| 配偶者 |

配偶者以外 |

配偶者 |

子 |

父母 |

兄弟姉妹 |

| 有 |

無 |

1 |

- |

- |

- |

| 子 |

1/2 |

1/2 |

- |

- |

| 父母 |

2/3 |

- |

1/3 |

- |

| 兄弟姉妹 |

3/4 |

- |

- |

1/4 |

| 無 |

子 |

- |

1 |

- |

- |

| 父母 |

- |

- |

1 |

- |

| 兄弟姉妹 |

- |

- |

- |

1 |

一方で、本来の相続人が既に他界している場合や、離婚や再婚などによって家族構成が異なると、母親の相続は具体的にどうなるのか、疑問を感じてしまいますよね。

しかも、預金の相続では次のように相続税に関する期限がある中、『凍結(とうけつ)』によって口座取引が停止されてしまうなど、想定外の事態も起こり得ます。

| 相続・相続税 |

期限 |

内容 |

| 相続放棄 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

プラスよりマイナスの財産が多く、借金などの債務を引き継ぎたくない場合に相続をすべて放棄する方法 |

| 限定承認 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

死亡した被相続人の債務が分からない場合に相続するプラスの財産の範囲内で、マイナスの財産の債務を引き継ぐ相続方法 |

| 準確定申告 |

相続の開始があったことを知った日の翌日から4ヶ月以内 |

死亡した被相続人に確定申告の必要がある場合は、相続人が亡くなった年の所得税の確定申告を代わりに行う必要がある |

| 相続税の申告・納付 |

相続の開始があったことを知った日の翌日から10ヶ月以内 |

相続税は期限内に納付しなければ、延滞税が課せられたり、軽減制度が利用できなかったりする場合がある |

時間がない、面倒臭い、よく分からないといった理由で相続を怠ると、放置された預金は最後の取引から10年で『休眠口座』となり、消滅してしまうケースも…!

さらに、相続税の納付においては、何より気を付けなければなりません。

法律違反となると、以下のような追徴課税をはじめ、10年以下の懲役や1,000万円以下の罰金のほか、脱税行為では両方の処罰が科せられる可能性もあるのです!

| 加算される税金 |

内容 |

| 無申告加算税 |

期限内に申告をしなかった場合 |

| 過少申告加算税 |

本来の相続税より少なく申告した場合 |

| 重加算税 |

意図的に悪意のある脱税行為の場合 |

参考: 第10章 雑則及び罰則(国税庁)

そこで、この記事では、皆さまのご家庭の相続人や相続配分が分かりやすいよう、『イラスト図』によって、母親の預金に関する相続方法を詳しく解説いたします。

皆さまから寄せられる相談ごとの事例や、母親としてやっておくべき預金の生前対策まで、役立つ情報を盛りだくさんお届けしますので、どうぞお見逃しなく!

せっかく親が残してくれた大事な預金。

身内とのトラブルや思わぬ事態に陥らないよう、しっかりと相続&納税をして、お母様を安心させてあげてくださいね。

母親の預金をスムーズに相続手続きする3つの手順

亡くなった母親の預金を相続するには、銀行への書類提出が必要なため、次の3つの手順で進めると、漏れや二度手間を防いでスムーズに手続きを進められます。

1.銀行へ相続手続きの依頼を連絡をして必要な書類を確認する

2.相続手続きに必要な書類を4種類から選択して準備する

3.銀行へ必要書類を提出して相続手続きを行う

1.銀行へ相続手続きの依頼を連絡をして必要な書類を確認する

まず銀行へ母親が死亡したことを連絡し、預金の相続手続きに関する必要書類を確認します。

事前に書類を確認しておくことで無駄足にならず、銀行窓口での手続きもスムーズになるため、必ず先に連絡して確認しておきましょう。

ここで注意すべきことは、銀行は口座名義人の死亡の連絡を受けると預金口座を『凍結』することです。

凍結にあたっては、知っておくべき注意点があるため、後述「銀行は亡くなった人の預金口座を凍結する」をよく読んで、あらかじめ対策を検討しておきましょう。

2.相続手続きに必要な書類を4種類から選択して準備する

| 手続きの種類 |

遺言書 |

遺産分割協議書 |

遺言執行者 |

必要書類 |

| 1.遺言書と遺産分割協議書がない共同相続の場合 |

× |

× |

- |

・故人の出生から死亡までを確認できる戸籍謄本

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・法定相続人全員の印鑑証明書

|

| 2.遺言書がなく遺産分割協議書がある場合 |

× |

◯ |

- |

・遺産分割協議書

・故人の出生から死亡までを確認できる戸籍謄本

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・法定相続人全員の印鑑証明書

|

| 3.遺言書があり遺言執行者がいない場合 |

◯ |

× |

× |

・遺言書

・家庭裁判所の検認済証明書

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・故人の印鑑証明書

|

| 4.遺言書があり遺言執行者がいる場合 |

◯ |

× |

◯ |

・遺言書

・家庭裁判所の検認調書または検認済証明書

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・遺言執行者と故人の印鑑証明書

|

銀行での相続手続きには上記の4種類があり、『遺言書』『遺産分割協議書』『遺言執行者』の有無によって必要書類が異なるため、該当する手続き方法を選択します。

遺言書と遺産分割協議書がない場合

母親の遺言書や、相続人全員で合意のうえ作成した遺産分割協議書がない場合、預金は法律どおり、以下の配分で相続します。

【法定相続人の法定相続分】

| 法定相続人 |

法定相続分 |

| 配偶者 |

配偶者以外 |

配偶者 |

子 |

父母 |

兄弟姉妹 |

| 有 |

無 |

1 |

- |

- |

- |

| 子 |

1/2 |

1/2 |

- |

- |

| 父母 |

2/3 |

- |

1/3 |

- |

| 兄弟姉妹 |

3/4 |

- |

- |

1/4 |

| 無 |

子 |

- |

1 |

- |

- |

| 父母 |

- |

- |

1 |

- |

| 兄弟姉妹 |

- |

- |

- |

1 |

家族構成の違いによって相続配分が分かりにくい場合は、後述「母親の預金の相続順位は家族構成によって異なる」のイラスト図を参考にすると一目瞭然ですので、ぜひご覧ください。

【必要書類】

・母親の出生から死亡までを確認できる戸籍謄本

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・法定相続人全員の印鑑証明書

・預金通帳・証書・キャッシュカード・銀行印・貸金庫の鍵など

なお、法定相続分に関する基礎知識は、「 知らないと損!法定相続分の4つのルールと割合を相続プロが簡単解説」「 法定相続を完全解説!範囲・割合を紹介!」の記事で分かりやすくご紹介していますので、家族や親族との相続トラブルを避けるためにも学んでおくことがオススメです。

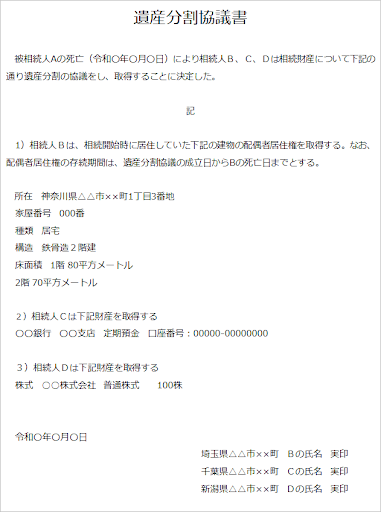

遺言書がなく遺産分割協議書がある場合

母親の遺言書がなく、相続人全員で話し合って、法定相続分とは異なる配分で預金などの財産を相続する場合は、次のような『遺産分割協議書』を作成します。

参考:遺産分割協議書の作成例

遺産分割協議書とは、誰が何を相続したかを明確にする大事な書類のため、「 遺産分割協議書作成について7つのポイント&項目別の書き方と注意点」の記事を参考にして、漏れや間違いのないよう正しい書類作りにお役立てください。

また、家族や親族であっても相続によるお金のトラブルは起こりやすいため、「 無知は損!遺産分割で絶対に知るべき8つの流れと9つの注意点を解説」「 遺産相続における兄弟の割合!4つの基礎知識と6つのトラブル回避法」の記事により、心得や対策方法を知っておきましょう。

【必要書類】

・遺産分割協議書

・母親の出生から死亡までを確認できる戸籍謄本

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・法定相続人全員の印鑑証明書

・預金通帳・証書・キャッシュカード・銀行印・貸金庫の鍵など

遺言書があり遺言執行者がいない場合

母親の遺言書があって、遺言の内容どおりに手続きを進める実行役の『遺言執行者』が指名されていない場合は、次の書類を用意します。

【必要書類】

・遺言書

・家庭裁判所の検認済証明書

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・母親の印鑑証明書

・預金通帳・証書・キャッシュカード・銀行印・貸金庫の鍵など

なお、遺言書は『遺書』と間違えやすいため、「 遺言書を完全解説!種類・効力・扱い時・費用を紹介!」「 遺言書の効力と4つの無効なケースを解説!納得いかない場合の相談先」の記事により、法律に基づいた様式や内容であるかどうか、困ったときは専門家への相談を検討しましょう。

遺言書があり遺言執行者がいる場合

母親の遺言書があり、遺言執行者が指名されている場合には、次の書類を用意します。

【必要書類】

・遺言書

・家庭裁判所の検認調書または検認済証明書

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・遺言執行者と母親の印鑑証明書

・預金通帳・証書・キャッシュカード・銀行印・貸金庫の鍵など

遺言執行者がやるべき具体的な任務については、「 遺言執行者の役割と流れ!事前に知っておくべきメリット&デメリット」の記事でご紹介していますので、母親から指名されている方はあらかじめ目を通しておくとスムーズに準備できます。

また、遺言書に資産の詳細を明記した『財産目録』が添えられていない場合は遺言執行者が用意しなくてはならないため、「 「財産目録」の書き方のポイントは5つだけ!簡単な作成のコツを解説」の記事も併せて参考になり、手書きやパソコンで作成するようにしましょう。

3.銀行へ必要書類を提出して相続手続きを行う

必要書類を揃えたら、銀行窓口へ提出し、母親の預金口座を名義変更するか、口座を解約して自分名義の口座へ振り込んでもらう方法を選択して相続手続きを行います。

早ければ2?3週間で手続きが完了しますが、一般的に1ヶ月以上の期間を要するため、事前にどのぐらいの日数がかかるか目安の日程を確認しておくと安心です。

母親の預金相続で押さえるべき10項目の注意点

母親の預金を相続する際は、法律を遵守して何事も冷静に対処できるよう、事前に押さえておくべきポイントを知っておくと安心のため、手順に沿ってご紹介します。

1.母親の預金は父親や子どもが勝手に引き出してはいけない

2.銀行は亡くなった人の預金口座を凍結する

3.預金は遺言書や相続人全員の協議に基づいて相続しなければならない

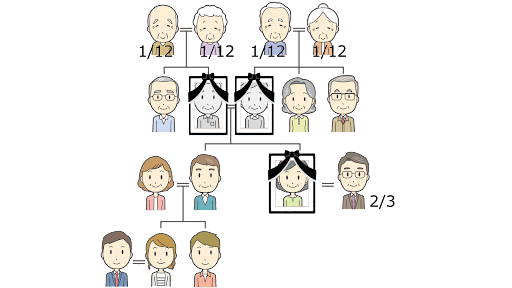

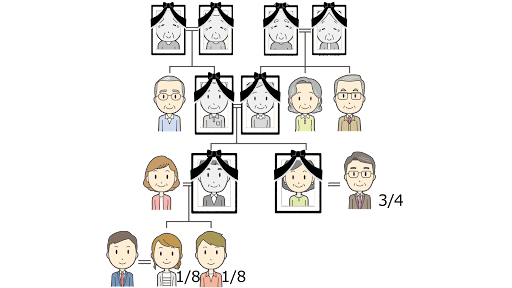

4.母親の預金の相続順位は家族構成によって異なる

5.預金の確認と相続税の納付では残高証明書と取引履歴明細書を発行する

6.預金の相続は死亡前なら贈与税、死亡後は相続税の課税対象になる

7.相続税は死亡翌日から10ヶ月、相続放棄は3ヶ月以内の申告が義務

8.預金は最後の入出金から10年経過すると休眠口座となり消失する

9.母親の介護や看病に貢献した親族には預金を受け取る権利がある

10.領収書や銀行の取引明細は納税が完了するまで大切に保管する

母親の預金は父親や子どもが勝手に引き出してはいけない

預金は財産の持ち主である本人の意志によって取引されるべきもののため、基本的には家族であっても勝手にお金を引き出してはなりません。

亡くなった母親の預金に関しては、必ず相続人全員の同意によって、操作するようにしましょう。

また、もしも母親が入院中などの理由で代理として預金の引き出しや振り込みを行う場合は、「 死亡時の預金口座で注意すべき10項目!対処方法?生前対策まで全解説」の記事を参考にして、事前に銀行窓口で必要な書類を準備しておくと二度手間にならずスムーズに手続きできます。

銀行は亡くなった人の預金口座を凍結する

銀行は身内からの連絡や営業活動で名義人の死亡を把握すると、口座凍結により預金の流出を防ぐ措置を施すため、現金の引き出しなど一切の取引ができなくなります。

病院への医療費の精算や葬儀代の支払いなどを母親の口座から預金を引き出す際は、ATMを利用するのが一番スムーズですが、口座が凍結すると預金は引き出せません。

さらに、母親の預金を生活基盤にしていると、家賃や公共料金の引き落としも停止してしまうため、「 口座凍結で抑えるべきポイント7つ!解除と相続の手順&対処法を解説」の記事をあらかじめ確認しておくと慌てずに対処できます。

なお、現時点で口座が凍結しているかどうかは、ATMの『残高照会』で「取り扱いできません」などのエラーが表示されるかどうかで簡単に確認できるため、気になる場合はお試しください。

預金は遺言書や相続人全員の協議に基づいて相続しなければならない

母親の死後、預金は遺言書に基づいて相続を行う必要があり、遺言書がない場合は法律に従った配分や、相続人全員の合意によって分配を行わなければなりません。

そのためには、不動産などすべての財産を踏まえて相続を検討しますが、近年の相続法の改正では、母親が亡くなると父親の住居が守られる仕組みが設けられています。

さらに、2024年4月1日からは、3年以内に土地・建物の相続登記を行わなければならなくなるため、迅速な対応が必要です。

参考: 相続登記・遺産分割を進めましょう(法務省)

このような法律で定められたルールは知っておく必要があるため、予備知識のある人もぜひ、以下のリンク先で具体的な改正内容を把握しておきましょう。

参考: 約40年ぶりに変わる“相続法”!

相続の何が、どう変わる?(政府広報オンライン)

なお、相続登記の方法や費用に関しては、「 【相続プロ監修】相続登記の流れ・必要書類?登記完了までの全工程」「 相続登記費用を完全解説!自分で手続きする費用・専門家の費用相場を紹介」の記事で詳しくご紹介していますので、スムーズに手続きができるようお役立てください。

母親の預金の相続順位は家族構成によって異なる

【母親の預金の相続順位】

| 順位 |

対象者 |

相続の条件 |

| 1位 |

父親 |

必ず相続人になる |

| 2位 |

子ども |

| 3位 |

孫 |

子どもが亡くなっている場合 |

| 4位 |

母親の両親 |

子どもや孫がいない場合 |

| 5位 |

母親の祖父母 |

子どもや孫がおらず母親の両親が亡くなっている場合 |

| 6位 |

母親の兄弟姉妹 |

子どもや孫がおらず母親の両親や祖父母が亡くなっている場合 |

| 7位 |

母親の甥・姪 |

子どもや孫がおらず母親の両親や祖父母や兄弟姉妹が亡くなっている場合 |

| 対象外 |

父親の両親や兄弟姉妹など |

母親の預金の相続人は父親と子どもが基本で、ご家庭によっては、母方の両親や祖父母、兄弟姉妹、甥・姪までが相続人の対象者となり、父方の両親や甥・姪は対象外となります。

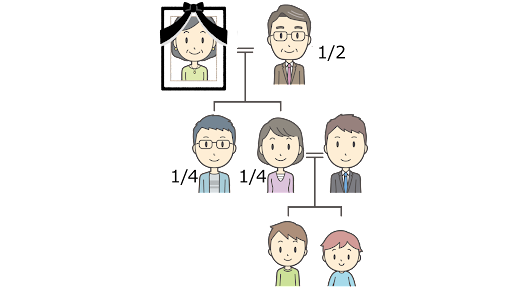

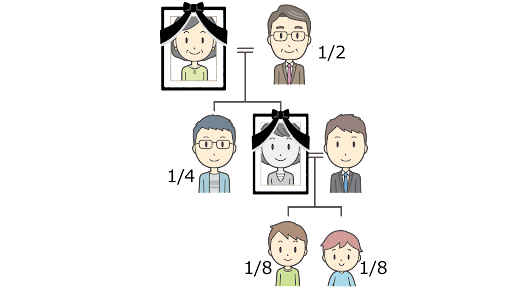

1.子どもがいる場合は父親と子ども

必ず相続人になるのは配偶者となる父親(配分1/2)と子ども(1/2を子どもの人数で均等配分)です。

もし、子どもが既に亡くなっている場合は、孫(子どもの継承分を孫の人数で均等配分)が相続人となります。

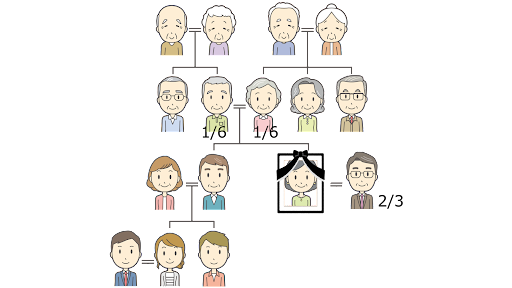

2.子どもがいない場合は夫と母親の両親

子どもがいない家庭の場合の相続人は、夫(配分2/3)と母親の両親(1/3を夫婦で均等配分)です。

もし、母親の両親が既に亡くなっている場合は、母親の祖父母(両親の継承分を祖父母で分割)が相続人となります。

3.子どもや親や祖父母がいない場合は夫と母親の兄弟姉妹

子どもがおらず、母親の両親や祖父母が亡くなっている場合の相続人は、夫(配分3/4)と母親の兄弟姉妹(1/4を兄弟姉妹で均等配分)です。

もし、母親の兄弟姉妹が既に亡くなっている場合は、その子どもの甥や姪(両親の継承分を子どもたちで均等分割)が相続人となります。

預金の確認と相続税の納付では残高証明書と取引履歴明細書を発行する

預金の残高や入出金の取引履歴を確認するには、銀行で『残高証明書』と『取引履歴明細書』を発行します。

これらは、相続税の納付でも提出が必要になることが一般的のため、事前に取得しておくと納税時に銀行へ行く手間が省けてよいでしょう。

【残高証明書と取引履歴明細書の入手方法】

▼銀行窓口で発行する手順

1.銀行へ連絡をして、相続税に必要な残高証明書と取引明細書の発行に必要な書類と料金を確認する。

2.必要書類を準備し、もし不足するものがあれば銀行へ対処方法を相談する。

3.必要書類を揃えて銀行窓口で手続きを行う。

▼必要書類

・残?証明発?依頼書

・住民票の写しや戸籍謄本(名義人との関係性を確認できるもの)

・自分の身分証明書のコピー

・印鑑証明書

・通帳・銀行印・キャッシュカードなど

取引履歴明細書は一般的に5年分を取得しますが、銀行によって料金設定が異なるため、金額が同一なら最大10年分を取得しておくと納税時に必要な際に役立ちます。

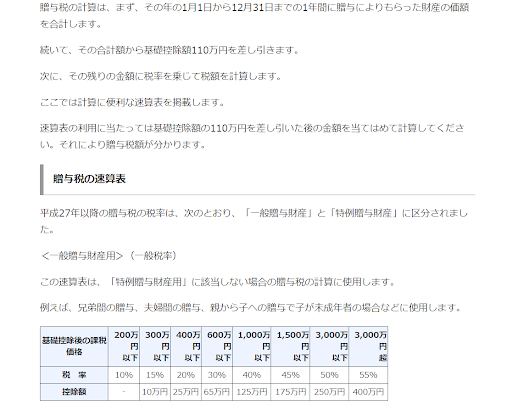

預金の相続は死亡前なら贈与税、死亡後は相続税の課税対象になる

預金の相続では、母親が生きているうちなら贈与税、死亡後なら相続税を納める必要があり、『相続税法』によって税金の計算式や申告義務が定められています。

参考: 相続税法(e-Gov法令検索)

【贈与税】

・1月1日~12月31日迄 年間110万円控除

・2023年2月現在:死亡前3年以内は課税対象

・2024年1月以降:死亡前7年以内は課税対象(死亡前3年超~7年以内は計100万円控除)

▼税率

| 基礎控除後

課税価格

|

税率 |

控除額 |

| 200万円以下 |

10% |

- |

| 300万円以下 |

15% |

10万円 |

| 400万円以下 |

20% |

25万円 |

| 600万円以下 |

30% |

65万円 |

| 1,000万円以下 |

40% |

125万円 |

| 1,500万円以下 |

45% |

175万円 |

| 3,000万円以下 |

50% |

250万円 |

| 3,000万円超 |

55% |

400万円 |

参考: 贈与税の計算と税率(暦年課税)(国税庁)

【相続税】

▼基礎控除額の計算式

3,000万円+(600万円×法定相続人の数)

▼税率

| 法定相続分に応ずる

取得金額

|

税率 |

控除額 |

| 1,000万円以下 |

10% |

- |

| 3,000万円以下 |

15% |

50万円 |

| 5,000万円以下 |

20% |

200万円 |

| 1億円以下 |

30% |

700万円 |

| 2億円以下 |

40% |

1,700万円 |

| 3億円以下 |

45% |

2,700万円 |

| 6億円以下 |

50% |

4,200万円 |

| 6億円超 |

55% |

7,200万円 |

参考: 相続税の税率(国税庁)

ただし、遺言によって法定相続人以外へ財産を譲る遺贈では注意が必要で、「 遺贈とは?相続と贈与との違い・注意点を完全解説!」の記事をご覧になり、加算される税率についてご確認ください。

相続税は死亡翌日から10ヶ月、相続放棄は3ヶ月以内の申告が義務

| 相続・相続税 |

期限 |

内容 |

| 相続放棄 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

プラスよりマイナスの財産が多く、借金などの債務を引き継ぎたくない場合に相続をすべて放棄する方法 |

| 限定承認 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

死亡した被相続人の債務が分からない場合に相続するプラスの財産の範囲内で、マイナスの財産の債務を引き継ぐ相続方法 |

| 準確定申告 |

相続の開始があったことを知った日の翌日から4ヶ月以内 |

死亡した被相続人に確定申告の必要がある場合は、相続人が亡くなった年の所得税の確定申告を代わりに行う必要がある |

| 相続税の申告・納付 |

相続の開始があったことを知った日の翌日から10ヶ月以内 |

相続税は期限内に納付しなければ、延滞税が課せられたり、軽減制度が利用できなかったりする場合がある |

相続税の納税は、死亡の翌日から10ヶ月以内に最寄りの金融機関、または所轄税務署へ支払う必要があります。

一方で、借金などによりマイナスの財産が多い場合は、3ヶ月以内に母親の住所地を管轄する家庭裁判所へ手続きすれば、遺産の相続放棄が可能です。

その際、相続放棄では、母親の預金の引き出しや高額療養費の還付金を受領してはならない決まりがあるため、ご注意ください。

| 加算される税金 |

内容 |

| 無申告加算税 |

期限内に申告をしなかった場合 |

| 過少申告加算税 |

本来の相続税より少なく申告した場合 |

| 重加算税 |

意図的に悪意のある脱税行為の場合 |

納税の遅延や申告漏れは上記のような加算税のほか、10年以下の懲役や1,000万円以下の罰金に処せられ、両方の刑罰が併科されるケースもあるため、注意しましょう。

参考: 第10章 雑則及び罰則(国税庁)

預金は最後の入出金から10年経過すると休眠口座となり消失する

預金は最終取引日から10年経つと『休眠口座』になり、手続きをしないと貯金が消失してしまうため、少額であっても放置することは控えましょう。

というのも、休眠口座になった預金は『預金保険機構』へ移管されて公益活動に用途される仕組みがありますが、現在はまだ制度自体に問題があるのが実態です。

参考: 長い間、お取引のない預金等はありませんか?(金融庁)

大事な預金が社会のために役立っているかどうかは不透明で見極めることが難しいため、寄付をするなら納得できる団体に直接進呈することが理想といえるでしょう。

参考: 東京都の若年女性支援、ずさんな制度運用「Colabo」監査で発覚(産経新聞公式サイト)・ 一般社団法人Colabo(休眠預金活動事業サイト)

母親の介護や看病に貢献した親族には預金を受け取る権利がある

亡くなった母親の介護や看病に貢献した親族は、相続人へ『特別寄与料』を請求する権利があり、協議できない場合は家庭裁判所の調停または審判の手続きを行えます。

参考: 特別の寄与に関する処分調停(裁判所)

具体的な例としては、皆さまの兄弟姉妹の配偶者が寝たきりの義母のためにお金や時間を費やして、献身的な介護や看病により命を支えていた場合です。

特別寄与料は、単に高齢者の家事手伝いや簡易的な介助では認められにくい一方、本格的な介護が必要な人を守る方のための支援制度となっています。

このように、本来は相続人ではない人が相続を求めるケースでは実質的な母親への貢献を認めざるを得ないことを知っておくと、介護に対する考え方でも役立つでしょう。

領収書や銀行の取引明細は納税が完了するまで大切に保管する

税務署からの指摘や相続人同士のトラブルを回避するため、請求書や領収書、預金の取引明細書は、立て替え時の分まで納税が完了するまで大切に保管してください。

なお、以下のように母親名義の住宅ローンの残高や、税金、入院費などの債務、お通夜やお葬式の費用などは、相続財産から差し引くことができます。

▼相続税から控除される費用

・債務

・葬儀費用

▼相続税から控除されない葬儀代

・戒名代

・お香典返し費用

・墓地や墓石代

・お位牌や仏壇代

・初七日や四十九日などの法事法要の費用

遺産相続では、納税による負担のみだけではなく、控除される費用や還付金もあるため、「 相続税から控除できる葬儀費用とは?控除の可否を完全解説!」「 【プロ解説】遺産相続の全手続き|死亡届?相続税還付まで徹底解説」の記事を参考に、メリットを確認することがオススメです。

母親がやっておくべき預金相続の5つの生前対策

母親として夫や子どもたちに負担をかけないためには、『預金の洗い出し⇒制度の活用⇒近辺整理』と、次の5つの手順で取り組むと生前対策がスムーズに捗ります。

1.預金口座はすべて遺言書やエンディングノートに記載しておく

2.元気なうちに成年後見制度や家族信託をしておくと老後から安心できる

3.預金の相続税対策として『生前贈与』を検討する

4.母親や子どものための預金は『名義預金』を避ける

5.相続に関する書類はまとめて管理して子どもへ納税の義務を指導する

預金口座はすべて遺言書やエンディングノートに記載しておく

預金は夫や子どもたちが存在に気付かないと相続されずに消滅してしまうため、ネット銀行など発見しにくい口座を含めて遺言書やエンディングノートへ記しましょう。

この際、預金の相続は『銀行名さえ分かれば問題なく手続きできる』ため、盗難被害など備えて残高やパスワードなどの情報までは記載しないことが大切です。

ネット銀行の相談方法に関しては、「 ネット銀行の相続7ポイント|簡単&便利!銀行一覧表で口座探し&手続き」でご紹介していますので、家族へ共有しておくと相続手続きにおいて迷いがなくスムーズです。

遺言書の作成方法は、「 遺言書の書き方を完全解説!効力・有効な遺言書の書き方を紹介!」の記事でご紹介しているため、様式や内容に注意して、きちんと法的に認められる文書を準備します。

また、家族が円満で遺言書まで準備する必要はないと思う場合は、「 エンディングノートのおすすめ20選とスラスラ書くための7つのコツ」の記事をご覧になり、エンディングノートを用意してください。

また、近年は生前に万一に備える終活を行うことが一般的のため、「 終活を完全解説! 準備・本人や家族がやることを全てまとめました!」の記事もぜひ参考にしていただければと思います。

元気なうちに成年後見制度や家族信託をしておくと老後から安心できる

| 項目 |

成年後見制度 |

家族信託契約 |

| 法定後見 |

任意後見 |

| 対象 |

判断能力が不十分な人 |

認知症など将来に備えたい人 |

| 財産の管理 |

家庭裁判所が選任した

成年後見人

|

家族などの任意後見人

家庭裁判所が任意後見監督人を選任する場合あり

|

家族や親族が受託者

になるのが一般的

|

| メリット |

・取消権があり、詐欺被害にあった場合や対象者の不利になる契約などをした場合は、解約してもらうことがでる。

・家族などではなく、自分のためだけに預金を使える。

|

・信頼できる家族など、後見人を自由に選べる。

・契約内容が自由で、後見人の報酬も自由に決めることができる。

|

・事前に決めた内容であれば、財産を自由に管理、運営、売却できる。

・自分だけではなく、配偶者に万一があった場合などの二次相続にも有効。

|

| デメリット |

・ランニングコストとして、毎月2?6万円程度の費用負担が生じて、死亡するまで途中でやめることができない。

・自宅の売却などは家庭裁判所の許可が必要。

|

・詐欺被害などに遭遇しても取消権がないため、解約できない。

・任意後見監督人への報酬として、毎月1~3万円の費用負担が生じる。

|

・受託者に入院や施設入所の手続きとなる身上監護権がなく、必要な場合は成年後見制度を併用する必要がある。 |

『成年後見制度』や『家族信託』は認知症の対策としても有効で、自分の意思で預金の行方を決定することができます。

アメリカのロチェスター工科大学の研究によると、妻を亡くした男性の余命は、同年齢の平均余命に比べて30%も短くなるそうです。

参考: 「妻を亡くした男性の余命は30%も短くなる」驚きの理由は?(幻冬社)

定年の教科書: お金 健康 生きがい ¥1,540円(Amazon)

定年後の生活の悩みのタネとなる「お金」「健康」「生きがい」。この3つの問題点を三位一体で捉え、解決の要点を教授。安心・安全の「第2の人生」を送るために必要な知恵と方法がわかる!

ご夫婦にもしものことがあったら、困るのは子どもや孫たちのため、将来設計は生死に限らず『認知症への備え』から、負担をかけないように考慮してあげてください。

成年後見制度や家族信託は、「 成年後見人の役割を解説!手続きと費用・メリットとデメリット」「 簡単解説!家族信託とは?知っておくべき8つのメリット・デメリット」の記事で詳しく解説していますので、メリットやデメリットを比較検討のうえ、専門家への相続も含めてより良い方法を選択していただければと思います。

預金の相続税対策として『生前贈与』を検討する

生前贈与のメリットは、1月1日から12月31日までの1年間で基礎控除額の110万円以内の生前贈与であれば、預金を受け取っても贈与税が発生しないことです。

しかし、死亡前の数年間は課税対象で、将来にかけて贈与税の課税期間は段階的に延長される見込みのため、税金対策なら早期の生前贈与をオススメします。

▼2023年現在の贈与税

死亡前3年以内の贈与がすべて課税対象

▼2024年1月1日以降の贈与税

死亡前7年以内へと延長(延長された4年間で合計100万円は控除される)

なお、金額が非課税範囲内であっても、定期的な固定額で贈与すると分割目的とみなされると、総額に対して贈与税が課せられてしまう可能性があります。

そのため、生前贈与では贈与者と受贈者双方が合意していることを証明できるよう、都度『贈与契約書』を作成して、『振込』によって記録を残すようにしてください。

税金対策に迷うときは専門家への相談が最良のため、自己判断により後悔したり、子どもへ迷惑をかけることのないようにご注意ください。

母親や子どものための預金は『名義預金』を避ける

父親の財産を母親名義で預金したり、母親が子ども名義で預金すると『名義預金』とみなされ、相続できなかったり、相続税が課せられたりする可能性があります。

名義預金のある方は、『本来の預金の持ち主へお金を返す』か、『生前贈与』によって、家族がトラブルにならないように問題解決しておきましょう。

【名義預金による相続問題の事例】

・無職の母親の口座に預金があっても、明らかに夫の収入とみなされると、母親名義の預金を子どもたちへ相続できない。

・母親が子ども名義の口座を開設して通帳を管理して定期預金していたら贈与となるため、子どもが贈与税を納税しなければならない。

・名義預金でも母親名義の預金では、銀行に対して相続と同じ手続きを行う必要があり、もし家族の財産で相続税の対象外とする場合は、証明する証拠を示さなければならない。

名義預金における問題や具体的な対策方法は、「●●」の記事で詳しくご紹介していますので、ぜひ併せてご覧になり、生前対策としてご活用ください。

相続に関する書類はまとめて管理して子どもへ納税の義務を指導する

銀行口座や証券口座などの預金に関する書類はスムーズに相続できるよう、死亡後に請求手続きを行う生命保険などの証券と一緒にまとめて保管しておきましょう。

また、前述のように相続税の脱税行為は多大な処罰を強いられるため、夫や子どもたちがきちんと理解できるよう、納税の義務について教えておく心構えも大切です。

母親の預金相続に関するよくある質問やご相談5選

母親の預金相続に関して、皆さまから多く寄せられる質問やご相談をピックアップしてご紹介しますので、気になる事項があれば、問題解決や今後の対策としてお役立てください。

1.凍結中や相続前に預金を引き出す方法は?

2.父親のお金を母親名義の口座に預金していた場合の相続や相続税は?

3.母親のタンス預金や電子マネーは相続税の対象になる?

4.子どもが幼い場合は父親が預金を全額相続するの?

5.離婚した母親の預金を相続できるのは誰?

凍結中や相続前に預金を引き出す方法は?

画像引用元: 遺産分割前の相続預金の払戻し制度のご案内|全国銀行協会

2019年に成立した『相続預金払戻し制度』を利用すると、口座凍結や相続前でも最大150万円まで預金を引き出すことができます。

【相続預金払戻しの方法】

▼手続きの手順

1.銀行へ相続預金の払戻しの希望を連絡して必要書類を確認する

2.相続預金の払戻しに必要な4つの書類を準備する

3.銀行に書類を提出して相続預金の払戻し手続きを行う

▼必要書類

・母親の除籍謄本

・母親の出生から死亡までを確認できる戸籍謄本または全部事項証明書

・相続人全員の戸籍謄本または全部事項証明書

・預金を払い戻す人の印鑑証明書

【相続人が単独で払い戻しできる金額】

・金額=相続開始時の預金額×1/3×相続人の法定相続分

・1口座につき最大150万円迄の安い方の金額

ただし、上記のように限度額が決まっているため、規定以上の預金を引き出したい場合は家庭裁判所の仮処分が必要となり、審査においても時間を要します。

また、遺言書による相続では利用できなかったり、制度の利用によって遺産放棄はできなくなる可能性があるため、くれぐれもご注意ください。

お金の工面など、預金に関するお困りごとは、「 死亡時の預金口座で注意すべき10項目!対処方法?生前対策まで全解説」の記事でも対処方法をご紹介しているため、ぜひ併せてご確認ください。

父親のお金を母親名義の口座に預金していた場合の相続や相続税は?

母親が専業主婦であることや、預金が父親の収入であることが証明できれば、母親名義の口座であっても預金は父親のものとして認められ、相続税も課税されません。

ただし、母親名義の口座は凍結され、銀行に対して一般的な相続と同じ手続きが必要となります。

母親のタンス預金や電子マネーは相続税の対象になる?

タンス預金や電子マネーも相続税の対象となり、税務署による調査で見付かった場合は加算税としてダメージが大きくなるため、きちんと申告を行う必要があります。

税務署は、自宅にあるお金も把握していると言われており、万一のときは相続人が家宅捜索される可能性があるため、ご注意ください。

最近は強盗殺人事件もありましたが、震災・火災などの被害対策としても、タンス預金による自宅での現金管理は好ましくないため、見直しをオススメします。

参考: 東京都狛江市の強盗殺人事件、男2人を逮捕 90歳女性が被害(朝日新聞公式サイト)

子どもが幼い場合は父親が預金を全額相続するの?

未成年の幼い子どもでも法定相続人の対象となり、母親のお腹にいる胎児にも相続権はあります。

ただし、未成年者は遺産分割協議を行うことができず、家庭裁判所に特別代理人の選任を請求して、選任された人が子どもの代理人として遺産分割協議を行います。

相続人は特別代理人の対象外のため、相続人以外の親族などが代理を務めるケースはありますが、きちんと子どもの立場で権利を主張できる人が認定される仕組みです。

離婚した母親の預金を相続できるのは誰?

実の親の預金は離婚後も子どもが相続人の対象となり、逆に再婚相手の連れ子にあたる場合は、養子縁組をしない限り相続権が認められません。

つまり、母親が亡くなった実子には相続の権利があるため、万一の場合は葬儀後、四十九日法要を終えた段階で相談してみるのがよいでしょう。

ただし、反対されたり、揉め事になりそうな場合には無理をせず、専門家へ仲介してもらうことを検討しましょう。

母親の預金や相続に関する疑問や悩みは『無料相談』で解決できる!

母親の預金相続に関するお悩みは人それぞれ異なり、「義母の介護をしているため、特別寄与料をもらうにはどうしたらいい?」というご相談も寄せられています。

預金の請求では、相続開始を知った時から6ヶ月、または相続開始の時から1年以内に請求しないと無効になるため、早期解決が重要ポイントです。

そして、謝礼金をもらわず無償であることを確認のうえ、介護日記をつけたり、費用の領収書を保管したりと、証拠を残すことをアドバイスさせていただいています。

母親の相続に関して、「こんな場合の相続はどうなるの?」「これは相続税の対象?」などの判断は、税理士や弁護士に相談するのがベストです。

ファイナンシャルプランナーなら相続後のお金の運用についてまで相談できるため、相続のお悩みはさまざまな専門家が集う窓口へご相談することをオススメします。

【代行できる手続き】

・相続人調査

・相続財産調査

・相続税申告

・相続関係説明図の作成

・遺産分割協議書の作成

・不動産の名義変更

・相続放棄手続きなど

【ご紹介できる専門家】

・弁護士

・公認会計士

・税理士

・司法書士

・行政書士

・ファイナンシャルプランナー

『 やさしい相続』は、母体が葬儀社(運営サイト『 やさしいお葬式』)のため、お葬式やお墓に関するお悩みから、葬儀後の手続きや相続までご相談が可能です。

お困りごとがあれば、ぜひ『無料相談』を利用して、皆さまそれぞれに最適な解決策をお尋ねください。

まとめ

母親の預金をスムーズに相続手続きする3つの手順

1.銀行へ相続手続きの依頼を連絡をして必要な書類を確認する

2.相続手続きに必要な書類を4種類から選択して準備する

| 手続きの種類 |

遺言書 |

遺産分割協議書 |

遺言執行者 |

必要書類 |

| 1.遺言書と遺産分割協議書がない共同相続の場合 |

× |

× |

- |

・故人の出生から死亡までを確認できる戸籍謄本

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・法定相続人全員の印鑑証明書

|

| 2.遺言書がなく遺産分割協議書がある場合 |

× |

◯ |

- |

・遺産分割協議書

・故人の出生から死亡までを確認できる戸籍謄本

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・法定相続人全員の印鑑証明書

|

| 3.遺言書があり遺言執行者がいない場合 |

◯ |

× |

× |

・遺言書

・家庭裁判所の検認済証明書

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・故人の印鑑証明書

|

| 4.遺言書があり遺言執行者がいる場合 |

◯ |

× |

◯ |

・遺言書

・家庭裁判所の検認調書または検認済証明書

・法定相続人全員の戸籍謄本(法務局発行の法定相続情報一覧図の写しがある場合は不要)

・遺言執行者と故人の印鑑証明書

|

3.銀行へ必要書類を提出して相続手続きを行う

母親の預金相続で押さえるべき10項目の注意点

1.母親の預金は父親や子どもが勝手に引き出してはいけない

2.銀行は亡くなった人の預金口座を凍結する

3.預金は遺言書や相続人全員の協議に基づいて相続しなければならない

4.母親の預金の相続順位は家族構成によって異なる

【母親の預金の相続順位】

| 順位 |

対象者 |

相続の条件 |

| 1位 |

父親 |

必ず相続人になる |

| 2位 |

子ども |

| 3位 |

孫 |

子どもが亡くなっている場合 |

| 4位 |

母親の両親 |

子どもや孫がいない場合 |

| 5位 |

母親の祖父母 |

子どもや孫がおらず母親の両親が亡くなっている場合 |

| 6位 |

母親の兄弟姉妹 |

子どもや孫がおらず母親の両親や祖父母が亡くなっている場合 |

| 7位 |

母親の甥・姪 |

子どもや孫がおらず母親の両親や祖父母や兄弟姉妹が亡くなっている場合 |

| 対象外 |

父親の両親や兄弟姉妹など |

5.預金の確認と相続税の納付では残高証明書と取引履歴明細書を発行する

6.預金の相続は死亡前なら贈与税、死亡後は相続税の課税対象になる

【贈与税】

・1月1日~12月31日迄 年間110万円控除

・2023年2月現在:死亡前3年以内は課税対象

・2024年1月以降:死亡前7年以内は課税対象(死亡前3年超~7年以内は計100万円控除)

【相続税】

▼基礎控除額の計算式

3,000万円+(600万円×法定相続人の数)

7.相続税は死亡翌日から10ヶ月、相続放棄は3ヶ月以内の申告が義務

| 相続・相続税 |

期限 |

内容 |

| 相続放棄 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

プラスよりマイナスの財産が多く、借金などの債務を引き継ぎたくない場合に相続をすべて放棄する方法 |

| 限定承認 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

死亡した被相続人の債務が分からない場合に相続するプラスの財産の範囲内で、マイナスの財産の債務を引き継ぐ相続方法 |

| 準確定申告 |

相続の開始があったことを知った日の翌日から4ヶ月以内 |

死亡した被相続人に確定申告の必要がある場合は、相続人が亡くなった年の所得税の確定申告を代わりに行う必要がある |

| 相続税の申告・納付 |

相続の開始があったことを知った日の翌日から10ヶ月以内 |

相続税は期限内に納付しなければ、延滞税が課せられたり、軽減制度が利用できなかったりする場合がある |

8.預金は最後の入出金から10年経過すると休眠口座となり消失する

9.母親の介護や看病に貢献した親族には預金を受け取る権利がある

10.領収書や銀行の取引明細は納税が完了するまで大切に保管する

母親がやっておくべき預金相続の5つの生前対策

1.預金口座はすべて遺言書やエンディングノートに記載しておく

2.元気なうちに成年後見制度や家族信託をしておくと老後から安心できる

3.預金の相続税対策として『生前贈与』を検討する

4.母親や子どものための預金は『名義預金』を避ける

5.相続に関する書類はまとめて管理して子どもへ納税の義務を指導する

母親の預金相続に関するよくある質問やご相談5選

1.凍結中や相続前に預金を引き出す方法は?

2.父親のお金を母親名義の口座に預金していた場合の相続や相続税は?

3.母親のタンス預金や電子マネーは相続税の対象になる?

4.子どもが幼い場合は父親が預金を全額相続するの?

5.離婚した母親の預金を相続できるのは誰?

両親からの相続において、「世間はどのぐらいなの?」と、相場金額に興味がある方は多いのではないでしょうか。

調査結果によると、平均は「父親から 778 万円」「母親から 631 万円」であるのに対し、「父親 34%」「母親 42%」の割合で、「200万円未満」が最も多い相続額のようです。

参考: 中高年者の遺産相続に関する調査(第一生命経済研究所)

年金暮らしで厳しい生活でも、子どもたちのために少しでもお金を残そうと考えるのが親心。

どうかお母様の想いを大切に受け止めて、もし亡くなって預金を相続した際には、お花やお線香など、大事なお金はご供養へも用途してあげてくださいね。

関連kw

・ 知らないと損!法定相続分の4つのルールと割合を相続プロが簡単解説

・ 法定相続を完全解説!範囲・割合を紹介!

・ 遺産分割協議書作成について7つのポイント&項目別の書き方と注意点

・ 無知は損!遺産分割で絶対に知るべき8つの流れと9つの注意点を解説

・ 遺産相続における兄弟の割合!4つの基礎知識と6つのトラブル回避法

・ 遺言書を完全解説!種類・効力・扱い時・費用を紹介!

・ 遺言書の効力と4つの無効なケースを解説!納得いかない場合の相談先

・ 遺言執行者の役割と流れ!事前に知っておくべきメリット&デメリット

・ 「財産目録」の書き方のポイントは5つだけ!簡単な作成のコツを解説

・ 死亡時の預金口座で注意すべき10項目!対処方法?生前対策まで全解説

・ 口座凍結で抑えるべきポイント7つ!解除と相続の手順&対処法を解説

・ 【相続プロ監修】相続登記の流れ・必要書類?登記完了までの全工程

・ 相続登記費用を完全解説!自分で手続きする費用・専門家の費用相場を紹介

・ 遺贈とは?相続と贈与との違い・注意点を完全解説!

・ 相続税から控除できる葬儀費用とは?控除の可否を完全解説!

・ 【プロ解説】遺産相続の全手続き|死亡届?相続税還付まで徹底解説

・ ネット銀行の相続7ポイント|簡単&便利!銀行一覧表で口座探し&手続き

・ 遺言書の書き方を完全解説!効力・有効な遺言書の書き方を紹介!

・ エンディングノートのおすすめ20選とスラスラ書くための7つのコツ

・ 終活を完全解説! 準備・本人や家族がやることを全てまとめました!

・ 成年後見人の役割を解説!手続きと費用・メリットとデメリット

・ 簡単解説!家族信託とは?知っておくべき8つのメリット・デメリット

・ 死亡時の預金口座で注意すべき10項目!対処方法?生前対策まで全解説

【監修】高橋圭(司法書士・宅地建物取引士)

- 略歴

- 高橋圭 (たかはし けい)

- 青山学院大学法学部卒業。

- 2007年司法書士試験に合格後、都内司法書士法人にてパートナー司法書士としての勤務を経て2016年ライズアクロス司法書士事務所を創業。

- 司法書士法人中央ライズアクロスグループCEO代表社員

プロフィール