代襲相続人&配分を簡単確認![図解&一覧表]知るべき知識&相続方法3つ

「代襲相続って、何?」

「代襲相続人って、誰のこと?」

「一般的な遺産相続と何がどう違うの?」

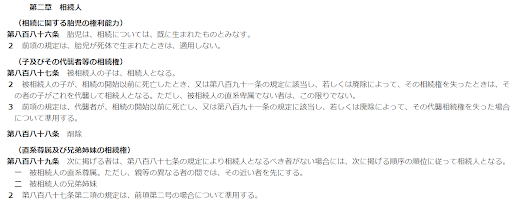

代襲相続とは「だいしゅうそうぞく」と読み、相続人にあたる親を既に亡くしている子どもや甥姪の相続権を保護する、民法887条及び889条の法律で定められた制度のことです。

参考: 子及びその代襲者等の相続権・直系尊属及び兄弟姉妹の相続権(e-Gov法令検索)

つまり、親を亡くした『孫』『ひ孫』『甥や姪』なら、法律に基づいて、被相続人の死亡によって、財産を相続できる!ということ。

…しかし、ここで要注意!

親がいないからといって、誰もが代襲相続人になれる訳ではありません。

代襲相続人になれる条件について調べてみると、国税庁の公式サイトには次のような要件が記載されています。

【代襲者の4つの要件】

1.代襲原因が次の3つのいずれかに該当すること

・被代襲者の相続開始以前の死亡(同時死亡を含む)

・被代襲者の相続欠格

・被代襲者の廃除

2.代襲者が被代襲者の子(被相続人の直系卑属に限る)であること

3.代襲者は被代襲者に対する関係でも相続権を失った者でないこと

4.代襲者は相続開始時に存在すること

参考: 民法の相続制度の概要(国税庁)

うーん…。

なんだか、分かりにくいですよね?

法律の知識や専門用語を知らない人にとって、遺産相続は難しいと感じるもの。

しかも、代襲相続に限っては、『代襲』という言葉どころか、その存在さえもあまり知られていないのが実態です。

言い換えると、代襲相続人にあたる本人がきちんと理解しなければ、もらえるはずの財産を受け取れず、せっかくの遺産相続の機会を逃してしまう可能性も…!

…とはいえ、疑問に感じますよね。

「自分は代襲相続人なの?」

「他の相続人は誰?」

「一体、誰がいくらもらえるの?」

そこで!この記事では、あなたが代襲相続人なのかどうか、相続人全体を『図解』と『一覧表』で簡単に確認できるようにしました。

気になる相続配分も一目瞭然ですよ。

さらに、代襲相続人に該当する方は必見!

代襲相続に関して、『知っておくべき3つの法律』や、よくあるトラブルを踏まえた『スムーズに相続する3つの方法』まで、完全解説しますので、お見逃しなく!

ぜひ最後までご覧いただき、相続漏れを防いで、大事な家系の財産をご両親の代わりにしっかりと相続してくださいね。

代襲相続とは「親が死亡している子どもや孫や甥姪が相続人になる」こと

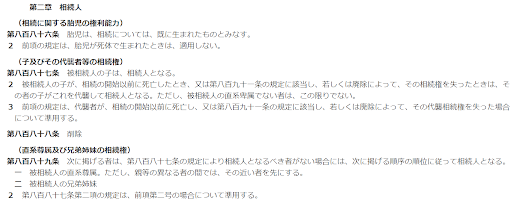

代襲相続(だいしゅうそうぞく)は、法律で定められた子孫の財産を守るための相続制度です。

民法887条及び889条では、被相続人の死亡時に、親を亡くした子どもや甥姪の相続権を保護する内容が掲げられています。

参考: 子及びその代襲者等の相続権・直系尊属及び兄弟姉妹の相続権(e-Gov法令検索)

【代襲者の4つの要件】

1.代襲原因が次の3つのいずれかに該当すること

・被代襲者の相続開始以前の死亡(同時死亡を含む)

・被代襲者の相続欠格

・被代襲者の廃除

2.代襲者が被代襲者の子(被相続人の直系卑属に限る)であること

3.代襲者は被代襲者に対する関係でも相続権を失った者でないこと

4.代襲者は相続開始時に存在すること

参考: 民法の相続制度の概要(国税庁)

代襲相続の最大の特徴は、被相続人の相続が開始する前(もしくは同時)に、本来の相続人である子どもや兄弟姉妹が既に死亡しているというタイミングにあります。

逆に、被相続人の死亡後に相続人が亡くなったケースについては、後述「被代襲者が被相続人の後に亡くなった数次相続の場合」にて解説しますので、死亡のタイミングの違いに注意しながら、どうぞご確認ください。

代襲相続ができない5つのケース

代襲相続ができないケースについて、一般的に多く見受けられる順にご紹介します。

1.先順位相続人が生存している場合

2.被代襲者が被相続人の後に亡くなった数次相続の場合

3.相続人が相続放棄した場合

4.相続欠格者の場合

5.被相続により相続廃除された場合

親が亡くなっているからといって、すべての孫や甥姪が相続できるとは限らないため、対象外のケースを知っておきましょう。

1.先順位相続人が生存している場合

遺産相続では、法律によって法定相続人と呼ばれる相続人の順位が定められているため、代襲相続ができない場合があります。

たとえば、もし被相続人に孫やひ孫がいたり、父母や祖父母の誰かが一人でも生存していたりすると、甥や姪は代襲相続ができません。

また、養子は実の子どもと同じ扱いの『実子』とみなされるため、被相続人に養子がいる場合、孫や甥姪は相続することが不可能です。

相続人の優先順位については、後述「遺産相続における代襲相続人の相続順位」にて、被相続人にとっての関係性から実際の相続人全員を確認できるため、ぜひご覧ください。

2.被代襲者が被相続人の後に亡くなった数次相続の場合

被相続人の『死亡後』に相続人が死亡した場合は『数次相続』と呼ばれ、相続人の二次相続人が相続人になるため、代襲相続はできません。

たとえば、被相続人の後に親が死亡した場合は、一般的な相続の流れに沿って、子供の配偶者と孫、兄弟姉妹が死亡した場合はその配偶者と甥姪が相続人になります。

甥や姪の配偶者には相続権がない

遺産相続では、被相続人の配偶者が必ず相続人になるのに対して、甥や姪の配偶者には相続権がないため、ご注意ください。

なぜなら、被相続人にとっては血縁者にあたらず、遠い親族関係になるためです。

もし、被相続人が甥や姪の配偶者へ直接相続する場合は『遺贈』という相続方法に匹敵するため、「 遺贈とは?相続と贈与との違い・注意点を完全解説!」の記事で詳しく解説していますので、どうぞご確認ください。

3.相続人が相続放棄した場合

相続人が相続放棄をすると、その時点で相続権はないとみなされて消滅するため、相続人の子どもは代襲相続ができません。

たとえば、祖父母に借金がある場合、父親が相続放棄していれば、子どもは代襲相続により負の財産を相続する必要がなくなります。

一方で、相続は被相続人ごとに発生するため、もし借金のある父親の遺産相続で相続放棄した後、祖父が亡くなった場合は、祖父の財産を代襲相続することが可能です。

なお、両親や祖父母がおらず、子どものいない伯父伯母や叔父叔母の代襲相続など、あなた自身も相続放棄を検討する必要があることをしっかりと覚えておきましょう。

相続放棄をするかどうかの判断方法や手続きの仕方は、「 本当に相続放棄していいの?知っておくべき4つのデメリットと対処法」「 【令和4年度版】相続放棄の費用と無駄をおさえる5つのポイント!」の記事で詳しく解説していますので、どうぞ参考になさってください。

4.相続欠格者の場合

民法891条『相続人の欠格事由』に定められている次の5つのケースに該当し、相続権が剥奪された人は財産を相続することができません。

【相続人の欠格事由】

1.故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者。

2.被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。

3.詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者。

4.詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者。

5.相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者。

参考: 民法891条 相続人の欠格事由(e-Gov法令検索)

ただし、相続人が欠格者の場合、その子どもや孫が代襲相続人として遺産相続することは可能ですので、どうぞご安心ください。

5.被相続人により相続廃除された場合

被相続人が家庭裁判所への申し立てや遺言書によって遺留分のない兄弟姉妹や甥姪を相続廃除した場合は、次の法律に基づいて代襲相続ができません。

▼民法892条 推定相続人の廃除

遺留分を有する推定相続人(相続が開始した場合に相続人となるべき者をいう)が、被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、又は推定相続人にその他の著しい非行があったときは、被相続人は、その推定相続人の廃除を家庭裁判所に請求することができる。

▼民法893条 遺言による推定相続人の廃除

被相続人が遺言で推定相続人を廃除する意思を表示したときは、遺言執行者は、その遺言が効力を生じた後、遅滞なく、その推定相続人の廃除を家庭裁判所に請求しなければならない。この場合において、その推定相続人の廃除は、被相続人の死亡の時にさかのぼってその効力を生ずる。

ただし、被相続人はいつでも推定相続人の廃除の取消しを家庭裁判所に請求することができるため、万一の被相続人とのトラブルは生前に早期解決することが大事です。

遺産相続における代襲相続人の相続順位

【遺産相続の優先順位】

| 優先順位 |

血族の種類 |

| 最優先 |

配偶者 |

| 第1順位 |

子⇒代襲相続人(孫など直系卑属) |

| 第2順位 |

父母⇒祖父母など直系尊属 |

| 第3順位 |

兄弟姉妹⇒代襲相続人(甥姪など傍系卑属) |

| 順序 |

相続人 |

| 1 |

被相続人の配偶者は必ず相続人になり、続いて子どもが相続人になる。 |

| 2 |

子どもが既に亡くなっている場合は、孫⇒ひ孫…と直系卑属の順で代襲相続人に相続権がある。 |

| 3 |

子どものいない家系は、父母⇒祖父母⇒曾祖父母…と、直系尊属の順に相続権がある。 |

| 4 |

子どもがおらず、両親や祖父母が亡くなっている場合は、被相続人の兄弟姉妹に相続権がある。 |

| 5 |

兄弟姉妹が亡くなっている場合は、その子どもにあたる甥や姪の代襲相続人に相続権がある。 |

| 6 |

甥や姪が亡くなっている場合は、その子ども⇒孫と、傍系卑属に相続権がある。 |

あらかじめ知っていると、誰が相続人になるかがすぐに分かり、スムーズに遺産相続ができるため、上記の相続順位は基礎知識として学んでおくことがオススメです。

そして、親を亡くした孫にとって代襲相続は多くあり得ること、甥姪の立場では身内の生死によって代襲相続人になるかどうかが決まることを知っておきましょう。

相続の順位に関しては、「 遺産相続は配偶者が最優先!順位を決める4つのポイントと割合を解説」の記事でもご紹介していますので、さまざまな事例を確認して心構えをしておくと、突然の相続でも安心です。

代襲相続が起きる5つのケースと代襲相続人【図解】

家系の中で代襲相続はどのような場合に起こり、誰が代襲相続人になるのか、その具体例を理解しやすいように図解を用いて、よくある順序でご紹介します。

1.子どもが死亡している場合の代襲相続人は孫

2.兄弟姉妹が死亡している場合の代襲相続人は甥姪

3.直系卑属の孫・ひ孫などの子孫は再代襲相続人になる

4.被相続人が離婚や再婚している場合の代襲相続人は実子の子ども

5.養子の代襲相続人は養子の子ども

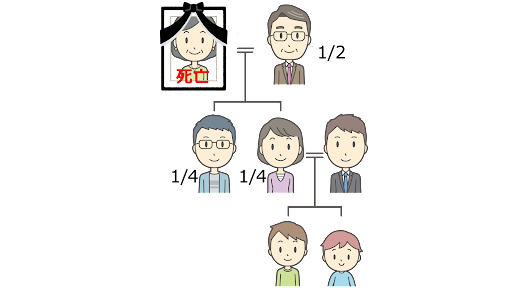

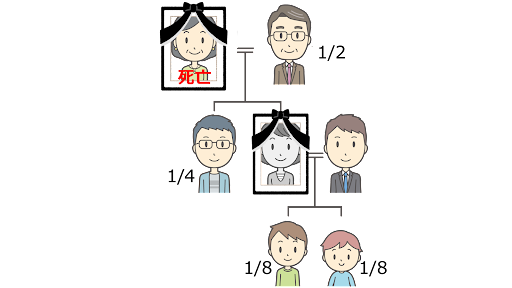

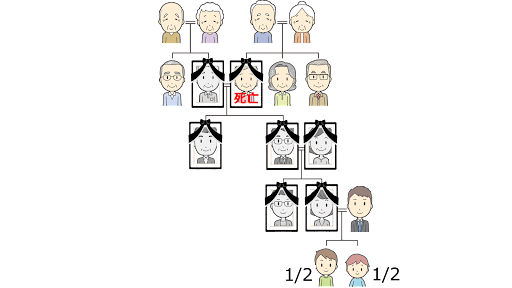

1.子どもが死亡している場合の代襲相続人は孫

相続では、『配偶者』と『子ども』を筆頭に、子孫にあたる直系卑属に対して、財産の継承が優遇される仕組みがあります。

そのため、もし被相続人の子どもが既に死亡している場合は、その子どもにあたる『孫』が代襲相続人となり、遺産相続することが可能です。

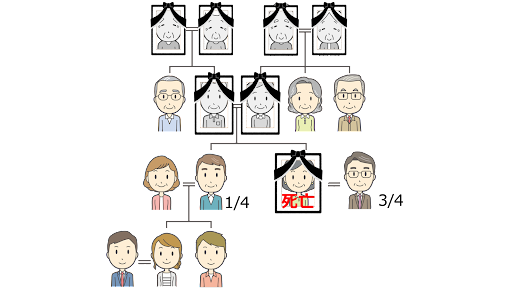

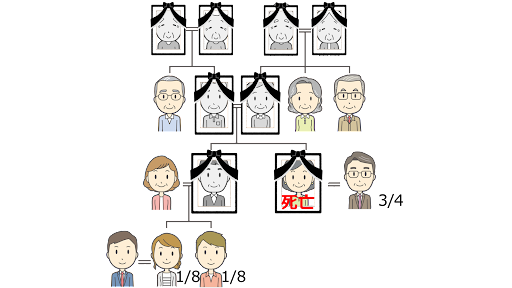

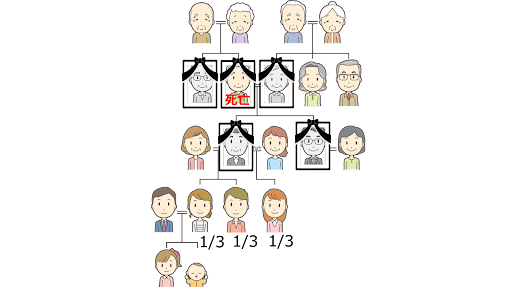

2.兄弟姉妹が死亡している場合の代襲相続人は甥姪

直系卑属の相続人がおらず、被相続人の親や祖父母も既に亡くなっている場合は、『兄弟姉妹』に相続権があります。

しかし、もし兄弟姉妹が先に死亡している場合は、傍系卑属にあたる『甥姪』が代襲相続人として財産を相続することが可能です。

2-1-3.3.直系卑属の孫・ひ孫などの子孫は再代襲相続人になる

被相続人の子どもや孫が先に死亡している場合は再代襲相続人となる『ひ孫』、ひ孫が亡くなっている場合は『玄孫(やしゃご)』と、直系卑属は代々にわたって相続権を有します。

ただし、その場合は、第2順位の父母や祖父母、第3順位の兄弟姉妹や甥姪には相続権がありません。

また、兄弟姉妹の血族となる傍系卑属は被相続人との血縁関係が薄いため、甥姪の子どもには再代襲相続による相続権がなく、代襲相続は甥姪までと限定されています。

4.被相続人が離婚や再婚している場合の代襲相続人は実子の子ども

被相続人が離婚や再婚をしている場合、相続権は『実子』にあるため、もし実子が死亡している場合は『実子の子ども』が代襲相続人になります。

相続では、同居など実質的な暮らし方よりも、戸籍に基づいた継承を重んじるため、実子であれば、離れて暮らす子どもや孫に相続権があるという仕組みです。

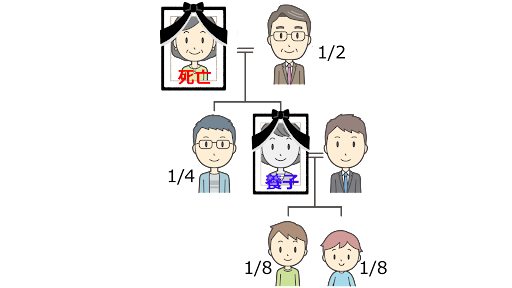

5.養子の代襲相続人は養子の子ども

養子は実子とみなされるため、『養子縁組した人』に相続権があり、その被相続人が亡くなった場合は、その『子ども』が代襲相続人になります。

ただし、被相続人と養子縁組した際に既に生まれていた被代襲者の子どもは、被相続人の直系卑属とはならないため、代襲相続はできません。

代襲相続人が知っておくべき3つの法律上の知識

相続にあたり、代襲相続人として『知っておくべき法律上の3つの知識』を、重要な順序でご紹介いたしますので、ぜひしっかりと覚えて、実用面でお役立てください。

1.代襲相続人の相続分と遺留分の割合【一覧表】

2.代襲相続人で遺留分があるのは孫だけ

3.遺留分には侵害額請求権と時効がある

代襲相続人の相続分と遺留分の割合【一覧表】

【法定相続人の法定相続分と遺留分】

| 法定相続人 |

法定相続分 |

| 配偶者 |

配偶者以外 |

配偶者 |

子 |

孫 |

父母 |

兄弟姉妹 |

甥姪 |

| 有 |

無 |

1

1/2

|

- |

- |

- |

- |

- |

| 子 |

1/2

1/4

|

1/2

1/4

|

- |

- |

- |

- |

| 孫 |

1/2

1/4

|

- |

1/2

1/4

|

- |

- |

- |

| 父母 |

2/3

1/3

|

- |

- |

1/3

1/6

|

- |

- |

| 兄弟姉妹 |

3/4

1/2

|

- |

- |

- |

1/4

なし

|

- |

| 甥姪 |

3/4

1/2

|

- |

- |

- |

- |

1/4

なし

|

| 無 |

子 |

- |

1

1/2

|

- |

- |

- |

- |

| 孫 |

- |

- |

1

1/2

|

- |

- |

- |

| 父母 |

- |

- |

- |

1

1/3

|

- |

- |

| 兄弟姉妹 |

- |

- |

- |

- |

1

なし

|

- |

| 甥姪 |

- |

- |

- |

- |

- |

1

なし

|

(上)相続分:黒文字

(下)遺留分:青文字

代襲相続人としては、『少なくとも遺留分の割合で遺産相続を行う権利がある』ことを知っておきましょう。

相続では、相続人がどのような割合で財産を相続するか、通例の『相続分』と、最低限の保証にあたる『遺留分』が法律によって定められています。

相続分は法定相続分とも呼ばれ、被相続人が遺言書で相続について触れない場合や、相続人同士で一般的な相続方法を選択する際に用いられる配分基準です。

一方で、遺留分とは、法律上で一定の相続人に対して必ず相続しなければならないと定められている相続配分のことをいい、遺言書よりも強い強制力があります。

つまり、たとえ遺言書に代襲相続人に関する記載がなくても、遺留分の権利があることを主張できるうえ、相続分の割合を取得できる可能性を持ち合わせているのです。

さらに、親のいない代襲相続人は、親の相続分や遺留分をそのまま引き継ぐことができます。

なお、遺言書は遺書とは異なり、様式や内容に定めがあるため、もし被相続人の遺言書がある場合は、「 遺言書の効力と4つの無効なケースを解説!納得いかない場合の相談先」の記事で有効性を確認するとよいでしょう。

代襲相続人で遺留分があるのは孫だけ

代襲相続人のうち、遺留分が認められているのは孫のみとなります。

甥や姪には遺留分がないため、被相続人が相続させないことを決めると、甥姪やその子どもには相続権がありません。

なぜなら、そもそも甥姪の親にあたる兄弟姉妹に遺留分がないため、その代襲相続人にも相続権が引き継がれないためです。

つまり、遺留分を意識すべきなのは孫など直系卑属であり、被相続人の立場では、兄弟姉妹の家庭へ相続をさせないことも可能であることを知っておくとよいでしょう。

孫が代襲相続人の場合は「 孫に遺産相続する方法3つ!親族間のトラブルを防ぐポイント徹底解説」「 遺産相続を孫へ多く残したい!相続プロが重要ポイントと注意を解説!」の記事でもポイントを押さえて分かりやすく解説していますので、ぜひ併せてご覧ください。

遺留分には侵害額請求権と時効がある

遺留分には時効があり、以下のように一定期間を経過すると時効になり、遺留分侵害額請求ができなくなってしまうことを知っておきましょう。

【遺留分侵害額請求の時効】

・相続の開始及び遺留分を侵害する贈与または遺贈があったことを知った時から1年

・相続開始の時から10年

参考: 遺留分侵害額の請求調停(裁判所)

遺留分侵害額請求権とは、不平等な遺言や贈与によって遺留分を侵害された場合は、侵害した人へ遺留分の取り戻しを請求する権利のことをいいます。

そのため、遺留分に関して疑問や問題がある場合は、「 遺言書より遺留分が優先!侵害額請求をされる前にできる5つの対策法」「 遺留分侵害額(減殺)請求の対象者と割合表|相続の対処法&費用解説」の記事を参考にして、速やかな解決をご検討ください。

代襲相続人がスムーズに相続する3つの方法

代襲相続人が円滑に相続を行えるよう、トラブルになりやすいポイントと、スムーズな相続方法をオススメ順にご紹介いたしますので、ぜひ参考になさってください。

1.代襲相続人がトラブルになる3つのポイント

2.代襲相続人がスムーズに相続する3つの方法

2-1.生前贈与により相続してもらう

2-2.遺言書により遺贈してもらう

2-3.相続人同士の遺産分割協議へ参加する

代襲相続人がトラブルになる3つのポイント

代襲相続人がトラブルになるポイントでは、以下のように『他の相続人とのコミュニケーション不足』が原因となっている傾向が見受けられます。

【トラブルになる3つのポイント】

1.相続人同士の遺産分割協議で除外される

2.他の相続人と揉め事になる

3.財産を開示してもらえない

遺留分のある立場なら、最悪の場合は家庭裁判所へ申し立てにより、遺産分割調停・審判、それでも難しい場合は、遺産分割審判で強制的に相続させることが可能です。

しかし、裁判になると費用負担を伴う多大な労力が必要になるうえ、何より親族全体を巻き込む相続問題は、子孫の人間関係にも支障が出るため避けるべきといえます。

遺産相続では事前の心構えが重要なため、「 無知は損!遺産分割で絶対に知るべき8つの流れと9つの注意点を解説」の記事を参考に、相続の流れや注意点をあらかじめ把握しておきましょう。

1.生前贈与により相続してもらう

被相続人が健在の場合、最もオススメなのは生前贈与によって、確実に遺産相続をしてもらう方法です。

年間110万円が控除により贈与税がかからないという有難いメリットもあるため、節税対策としても、生前贈与は賢い選択といえます。

ただし、次のとおり死亡前の直近数年間は課税対象になるため、早期の生前贈与を検討してもらうことが理想です。

【贈与税】

▼基礎控除額

・1月1日~12月31日迄 年間110万円

・死亡前3年以内(2023年1月現在)⇒死亡前7年以内(2024年1月以降)

▼税率

| 基礎控除後

課税価格

|

税率 |

控除額 |

| 200万円以下 |

10% |

- |

| 300万円以下 |

15% |

10万円 |

| 400万円以下 |

20% |

25万円 |

| 600万円以下 |

30% |

65万円 |

| 1,000万円以下 |

40% |

125万円 |

| 1,500万円以下 |

45% |

175万円 |

| 3,000万円以下 |

50% |

250万円 |

| 3,000万円超 |

55% |

400万円 |

参考: 贈与税の計算と税率(暦年課税)(国税庁)

近年は相続に関する法改正が行われていますが、世間ではあまり知られていないため、他の相続人へ教えてあげることで、コミュニケーションを図るとよいでしょう。

参考: 約40年ぶりに変わる“相続法”!

相続の何が、どう変わる?(政府広報オンライン)

2.遺言書により遺贈してもらう

相続人たちとのコミュニケーションに自信のない方は、被相続人に遺言書によって相続の約束となる遺贈をしてもらうのも一つの方法です。

孫など直系卑属の代襲相続人なら、遺留分の請求ができる立場であることを前提に、他の相続人と揉め事にならないよう、被相続人を説得してみましょう。

そして、オススメなのは、生前に財産を洗い出して一覧表にまとめる『財産目録』作成の示唆と支援で、これによって被相続人と一緒に財産を把握することが可能です。

特に高齢の被相続人の立場では、遺言書作りの手間を嫌って生前準備を避ける方が多くいらっしゃるうえ、被相続人へ直接要望を伝える機会が作りやすくなるでしょう。

また、財産目録は、遺言書がなく相続人同士で相続を決める際にも必要な書類となるため、相続人たちにとっても手間が省けて助かる取り組みといえるでしょう。

財産目録の作成方法は見本を添えて「 「財産目録」の書き方のポイントは5つだけ!簡単な作成のコツを解説」「 相続をよりスムーズに!「財産目録」の目的と知るべき3つのメリット」の記事でご紹介していますが、エクセルなどパソコンが得意な方は大いに活躍できるため、ぜひ参考になさってください。

また、遺言書は法的に認められるよう、フォーマットや記述事項に注意が必要なため、「 遺言書の書き方を完全解説!効力・有効な遺言書の書き方を紹介!」の記事に記載の内容について被相続人へ教えてあげましょう。

また、甥姪には遺留分がないなど、遺贈では気を付けるべきことがあるため、「 【遺贈】事前に知るべき3つのメリットと注意点!相続・贈与との違い」「 遺贈を完全解説!相続との違い・流れ・控除内容を紹介!」の記事で注意点や実際の流れについて解説していますので、併せてご確認いただければと思います。

3.相続人同士の遺産分割協議へ参加する

遺言書がない場合、相続人同士で遺産分割協議を行う必要があるため、被相続人の葬儀後、四十九日法要を終えたタイミングで話しやすい相続人へ声をかけましょう。

この際、代襲相続人であることのほか、前述の『財産目録』や、決定事項を書名にまとめる『遺産分割協議書』の作成を申し出ることがオススメです。

遺産分割協議書の作り方は「 遺産分割協議書作成について7つのポイント&項目別の書き方と注意点」で詳しく解説していますので、相続人全員の署名・押印を集める役割によって、他の相続人たちの手間を省いてあげると喜ばれます。

なお、死後すぐに相続の話を持ち掛けると親族に嫌な印象を与えてしまいますが、忌明けとなる四十九日法要を終えた後なら問題ありません。

四十九日法要の流れは「 四十九日法要とは?四十九日の意味から法要の流れ、準備すべきものや費用まで完全解説!」の記事でご紹介していますので、法要後や会食の時間にタイミングを見計らってください。

また、死後は遺品整理や掃除などが必要になるため、これらを積極的に手伝って、親族とは良好なコミュニケーションを図ることがオススメです。

遺品整理でやるべきことは、「 遺品整理に100万円?費用の決まり方や不当な請求の防止法もご紹介」「 自分で遺品整理をする!途中断念を防ぐための準備?体験談まで紹介」の記事を参考にして、できるだけ多くの活躍の場を作りましょう。

もちろん、被相続人に対しては万一の時にすぐに駆けつける思いやりや、介護や看病などの優しさを抱くことも大切で、これらは他の相続人への貢献にも繋がります。

親ありきの代襲相続人として、遺産相続の有り難さを知る立場だからこそ、相続を終えても、どうぞ親族とは良好な関係を継続してください。

代襲相続人に関する質問やお悩みは『無料相談』で解決しましょう!

遠方に離れて暮らすことが多い孫や甥姪の立場では、被相続人や親族と疎遠になりがちで、身近に相談できる相手がいないケースが目立ちます。

また、18歳未満の未成年は特別代理人が必要になり、家庭裁判所へ申し立てなければならないなど、どうしても法律の知識が必要になることがあるでしょう。

このような場合、専門家なら被相続人や相続人たちとの仲介から相続手続きまで、一括してお任せすることが可能です。

| 相続・相続税 |

期限 |

内容 |

| 相続放棄 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

プラスよりマイナスの財産が多く、借金などの債務を引き継ぎたくない場合に相続をすべて放棄する方法 |

| 限定承認 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

死亡した被相続人の債務が分からない場合に相続するプラスの財産の範囲内で、マイナスの財産の債務を引き継ぐ相続方法 |

| 準確定申告 |

相続の開始があったことを知った日の翌日から4ヶ月以内 |

死亡した被相続人に確定申告の必要がある場合は、相続人が亡くなった年の所得税の確定申告を代わりに行う必要がある |

| 相続税の申告・納付 |

相続の開始があったことを知った日の翌日から10ヶ月以内 |

相続税は期限内に納付しなければ、延滞税が課せられたり、軽減制度が利用できなかったりする場合がある |

また、上記のように、相続税は死亡を知った翌日から10ヶ月以内に申告・納付しなければならないというルールがあることにも注意しなければなりません。

もし相続放棄する場合は3ヶ月しか猶予がないため、躊躇したり悩んだりして期日に間に合わないと、以下のような加算税を請求されてしまう可能性もあります。

| 加算される税金 |

内容 |

| 無申告加算税 |

期限内に申告をしなかった場合 |

| 過少申告加算税 |

本来の相続税より少なく申告した場合 |

| 重加算税 |

意図的に悪意のある脱税行為の場合 |

『 やさしい相続』は、母体が葬儀社(運営サイト『 やさしいお葬式』)のため、お葬式や葬儀後の手続きに関する質問はもちろん、相続に関するあらゆるご相談に対応しています。

【代行できる手続き】

・相続人調査

・相続財産調査

・相続税申告

・相続関係説明図の作成

・遺産分割協議書の作成

・不動産の名義変更

・相続放棄手続きなど

【ご紹介できる専門家】

・弁護士

・公認会計士

・税理士

・司法書士

・行政書士

・ファイナンシャルプランナー

代襲相続人の方へはご両親の分まで真心を込めてしっかりとサポートいたしますので、ぜひ『無料相談』をご利用いただき、お悩みをスッキリと解消してください。

まとめ

1.代襲相続とは「親が死亡している子どもや孫や甥姪が相続人になること」

【代襲相続ができない5つのケース】

1.先順位相続人が生存している場合

2.被代襲者が被相続人の後に亡くなった数次相続の場合

3.相続人が相続放棄した場合

4.相続欠格者の場合

5.被相続人により相続廃除された場合

2.遺産相続における代襲相続人の相続順位

【遺産相続の優先順位】

| 優先順位 |

血族の種類 |

| 最優先 |

配偶者 |

| 第1順位 |

子⇒代襲相続人(孫など直系卑属) |

| 第2順位 |

父母⇒祖父母など直系尊属 |

| 第3順位 |

兄弟姉妹⇒代襲相続人(甥姪など傍系卑属) |

| 順序 |

相続人 |

| 1 |

被相続人の配偶者は必ず相続人になり、続いて子どもが相続人になる。 |

| 2 |

子どもが既に亡くなっている場合は、孫⇒ひ孫…と直系卑属の順で代襲相続人に相続権がある。 |

| 3 |

子どものいない家系は、父母⇒祖父母⇒曾祖父母…と、直系尊属の順に相続権がある。 |

| 4 |

子どもがおらず、両親や祖父母が亡くなっている場合は、被相続人の兄弟姉妹に相続権がある。 |

| 5 |

兄弟姉妹が亡くなっている場合は、その子どもにあたる甥や姪の代襲相続人に相続権がある。 |

| 6 |

甥や姪が亡くなっている場合は、その子ども⇒孫と、傍系卑属に相続権がある。 |

【代襲相続が起きる5つのケースと代襲相続人】

1.子どもが死亡している場合の代襲相続人は孫

2.兄弟姉妹が死亡している場合の代襲相続人は甥姪

3.直系卑属の孫・ひ孫などの子孫は再代襲相続人になる

4.被相続人が離婚や再婚している場合の代襲相続人は実子の子ども

5.養子の代襲相続人は養子の子ども

3.代襲相続人が知っておくべき3つの法律上の知識

1.代襲相続人の相続分と遺留分の割合

【法定相続人の法定相続分と遺留分】

| 法定相続人 |

法定相続分 |

| 配偶者 |

配偶者以外 |

配偶者 |

子 |

孫 |

父母 |

兄弟姉妹 |

甥姪 |

| 有 |

無 |

1

1/2

|

- |

- |

- |

- |

- |

| 子 |

1/2

1/4

|

1/2

1/4

|

- |

- |

- |

- |

| 孫 |

1/2

1/4

|

- |

1/2

1/4

|

- |

- |

- |

| 父母 |

2/3

1/3

|

- |

- |

1/3

1/6

|

- |

- |

| 兄弟姉妹 |

3/4

1/2

|

- |

- |

- |

1/4

なし

|

- |

| 甥姪 |

3/4

1/2

|

- |

- |

- |

- |

1/4

なし

|

| 無 |

子 |

- |

1

1/2

|

- |

- |

- |

- |

| 孫 |

- |

- |

1

1/2

|

- |

- |

- |

| 父母 |

- |

- |

- |

1

1/3

|

- |

- |

| 兄弟姉妹 |

- |

- |

- |

- |

1

なし

|

- |

| 甥姪 |

- |

- |

- |

- |

- |

1

なし

|

(上)相続分:黒文字

(下)遺留分:青文字

2.代襲相続人で遺留分があるのは孫だけ

3.遺留分には侵害額請求権と時効がある

4.代襲相続人がスムーズに相続する3つの方法

【トラブルになる3つのポイント】

1.相続人同士の遺産分割協議で除外される

2.他の相続人と揉め事になる

3.財産を開示してもらえない

【3つのオススメの相続方法】

1.生前贈与により相続してもらう

2.遺言書により遺贈してもらう

3.相続人同士の遺産分割協議へ参加する

代襲相続人にあたる子どもたちは、被相続人や相続人など、親族にとって大切な存在です。

実際、シニア層への意識調査によると、孫のためにさまざまな機会にお金を費やしていることが分かります。

記憶にない方も、きっと子どもの頃は里帰りや行事の度に、祖父母や親戚から多くの愛情を注いでもらったことでしょう。

一方で、シニア層の方々は、以下のようなことを楽しみにしています。

参考: シニアの生活意識調査2022(ソニー生命)

旅行や食事などのお誘いはもちろん喜ばれると思いますが、面白いテレビ番組の情報など、他愛のない会話であっても、孫や甥姪からの連絡はきっと嬉しいはず。

いざ相続のタイミングで「どうしよう」「話しにくい…」と、戸惑うことのないよう、祖父母や親戚とは日頃から良好なコミュニケーションを図ってくださいね。

そして、無事に相続が終わったら、被相続人の方への報告を兼ねて、お墓参りなどのご供養によって、感謝の気持ちをしっかりと伝えてください。

この記事が代襲相続人の方々の一助となるよう、切に願っております。

関連kw

・ 遺贈とは?相続と贈与との違い・注意点を完全解説!

・ 本当に相続放棄していいの?知っておくべき4つのデメリットと対処法

・ 【令和4年度版】相続放棄の費用と無駄をおさえる5つのポイント!

・ 遺産相続は配偶者が最優先!順位を決める4つのポイントと割合を解説

・ 遺言書の効力と4つの無効なケースを解説!納得いかない場合の相談先

・ 孫に遺産相続する方法3つ!親族間のトラブルを防ぐポイント徹底解説

・ 遺産相続を孫へ多く残したい!相続プロが重要ポイントと注意を解説!

・ 遺言書より遺留分が優先!侵害額請求をされる前にできる5つの対策法

・ 遺留分侵害額(減殺)請求の対象者と割合表|相続の対処法&費用解説

・ 無知は損!遺産分割で絶対に知るべき8つの流れと9つの注意点を解説

・ 「財産目録」の書き方のポイントは5つだけ!簡単な作成のコツを解説

・ 相続をよりスムーズに!「財産目録」の目的と知るべき3つのメリット

・ 遺言書の書き方を完全解説!効力・有効な遺言書の書き方を紹介!

・ 【遺贈】事前に知るべき3つのメリットと注意点!相続・贈与との違い

・ 遺贈を完全解説!相続との違い・流れ・控除内容を紹介!

・ 遺産分割協議書作成について7つのポイント&項目別の書き方と注意点

・ 四十九日法要とは?四十九日の意味から法要の流れ、準備すべきものや費用まで完全解説!

・ 遺品整理に100万円?費用の決まり方や不当な請求の防止法もご紹介

・ 自分で遺品整理をする!途中断念を防ぐための準備?体験談まで紹介

【監修】高橋圭(司法書士・宅地建物取引士)

- 略歴

- 高橋圭 (たかはし けい)

- 青山学院大学法学部卒業。

- 2007年司法書士試験に合格後、都内司法書士法人にてパートナー司法書士としての勤務を経て2016年ライズアクロス司法書士事務所を創業。

- 司法書士法人中央ライズアクロスグループCEO代表社員

プロフィール