借地権相続を徹底解説!7つの注意点&3つの手順と相続税&トラブル対策

「借地権ってどんな権利?」

「借地権は相続対象?相続税はかかる?」

「借地権付き建物の相続はどうやるの?」

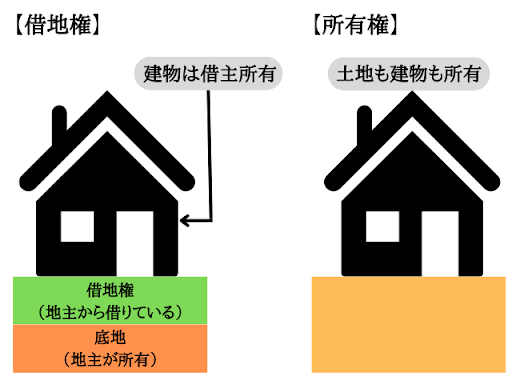

借地権とは、借地契約に基づいて地主へ地代を支払って建物を建てる権利のことをいい、被相続人(故人)の相続財産のため、継承によって『相続税の課税対象』となります。

【借地権の3つの要件】

1.建物の所有を目的としている

2.土地の賃貸借契約を締結している

3.地代を支払っている

つまり、借地権付き建物とは、たとえ建物の所有権があっても、あくまでも他人名義の『借りている土地』となるのです。

このような特色から、借地権の相続では後々までトラブルを回避できるよう、知っておくべき『7つの注意点』があるのをご存知でしょうか?

【借地権の相続で知っておくべき7つの注意点】

1.土地の所有権は地主にある

2.借地権は相続財産のため相続税の課税対象になる

3.相続税の申告・納付期限は死亡を知った翌日から10ヶ月以内

4.建物の所有権は被相続人のため名義変更が必要

5.借地権は地主へ地代などの費用を支払わなければならない

6.借地権付き建物は地主の承諾を得れば貸与や売却ができる

7.契約期間後は更地にして土地を地主へ返還しなければならない

ここでまず気にしなければならないのは、「いつまで借りられるか?」という、更新時期や満了時期のタイミングです。

【借地権の適用法律の種類】

・1992年7月31日以前:(旧)借地法

・1992年8月1日以後:(新)借地借家法

借地契約は、1992年7月末日を境に2種類の法律があり、新旧どちらの法律が適用するのかは『最初の契約日』が判断基準となります。

そして、気を付けなければならないのは、借地契約では新旧2つの法律や建物の区分によって、次のように契約期間や延長期間に大きな差があるということ。

【借地法と借地借家法の比較表】

| 法律の種類 |

借地法(旧法) |

借地借家法(新法) |

| 建物の区分 |

堅固※1 |

非堅固※2 |

問わず |

| 契

約

時

|

存続期間 |

30年以上 |

20年以上 |

30年以上 |

| 期間の定め無し |

60年 |

30年 |

30年 |

| 更

新

後

|

存続期間 |

30年以上 |

20年以上 |

1回目:20年以上

2回目以後:10年以上

|

| 期間の定め無し |

30年 |

20年 |

1回目:20年

2回目以後:10年

|

| 滅失(めっしつ)※3による再築

(地主の異議なし)

|

滅失時から

30年

|

滅失時から

20年

|

1回目:20年 |

| 朽廃(きゅうはい)※4の場合の借地権 |

期間の定めがなければ消滅 |

契約期間満了まで消滅しない |

※1 鉄骨鉄筋コンクリートなどの堅固な建物

※2 木造や軽量鉄骨造などの非堅固な建物

※3火事や水害などの被害で消滅すること

※4老朽化などにより酷く滅びた状況のこと

そのほか、条件などにも相違点があるため、まずは相続対象の借地契約の種類を確認し、基本的な借地権の知識を押さえておく必要があります。

とはいえ、難しい知識ともなると、よく分からない、面倒臭い…と、ついつい後回しにしたくなるのが、法律を伴う相続手続き。

しかし!ここで、要注意。

相続の手続きは急がなければならない理由があり、相続税の申告・納付は以下のように期限が定められており、もし相続放棄する場合には3ヶ月の猶予しかありません。

| 相続・相続税 |

期限 |

内容 |

| 相続放棄 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

プラスよりマイナスの財産が多く、借金などの債務を引き継ぎたくない場合に相続をすべて放棄する方法 |

| 限定承認 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

死亡した被相続人の債務が分からない場合に相続するプラスの財産の範囲内で、マイナスの財産の債務を引き継ぐ相続方法 |

| 準確定申告 |

相続の開始があったことを知った日の翌日から4ヶ月以内 |

死亡した被相続人に確定申告の必要がある場合は、相続人が亡くなった年の所得税の確定申告を代わりに行う必要がある |

| 相続税の申告・納付 |

相続の開始があったことを知った日の翌日から10ヶ月以内 |

相続税は期限内に納付しなければ、延滞税が課せられたり、軽減制度が利用できなかったりする場合がある |

| 贈与税の申告・納付 |

もらった年の翌年の2月1日から3月15日まで |

生前に相続を行った場合は、受け取った相続人が贈与税を支払う対象になる |

納税の遅延や申告漏れはペナルティが課せられ、脱税行為ともなれば10年以下の懲役や1,000万円以下の罰金のほか、この両方が併科される可能性まであるのです。

参考: 第10章 雑則及び罰則(国税庁)

| 加算される税金 |

内容 |

| 無申告加算税 |

期限内に申告をしなかった場合 |

| 過少申告加算税 |

本来の相続税より少なく申告した場合 |

| 重加算税 |

意図的に悪意のある脱税行為の場合 |

そこで!この記事では、借地権の相続について、基本知識や知っておくべき注意点はもちろん、「こんな場合はどうするの?」「どうやって対処したらいいの?」と、疑問や不安を今すぐ解消できるよう、あらゆる情報を一挙ご紹介し、徹底解説します。

漏れや二度手間を防いで、スムーズに相続手続きが行えるよう、必要書類や費用内訳は『一覧表』で一目瞭然!

…実は、借地権の相続手続きは、たったの『3つの手順』で、簡単にできるんです!

「相続税っていくらなの?」「8割も控除できるなんて驚き!」と、計算方法から節税対策のコツまでしっかり伝授しますので、損をしないようにご注意くださいね。

借地は大切な財産。ぜひ賢くお得に相続して、後々も「知っててよかった!」を大いに活用して、地主と上手なお付き合いをなさってください。

借地権とは他人の土地に自分の家や店舗などを建てる権利のこと

借地権の相続で知っておきたい基本的な知識について、理解を深めやすい順序でご紹介します。

1.借地権を相続するメリットとデメリット

2.借地権の法律は契約日により『借地法』『借地借家法』の2種類がある

借地権を相続するメリットとデメリット

借地権とは、借地契約によって、権利金や地代を支払って借りた土地へ建物を建てる権利のことをいい、あくまでも『借りている他人の土地である』ことが特徴です。

| メリット |

デメリット |

| ・再契約の必要がなく建物を維持できる。

・固定資産税や都市計画税が不要。

・延長により半永久的に借りられる。

|

・地代の負担が必要になる。

・建物の増改築や売却では地主の許可と承諾料が必要。

・原則として途中解約ができず、契約満了後は更地にして返還しなければならない。

|

上記のように、借地権には期限やルールを伴うメリットやデメリットがあり、被相続人自身が持ち主にあたる自由度の高い所有権とは大きく異なるためご注意ください。

なお、借地権の権利金の相場は、『更地価格の60∼90%程度』で、都心部や商業地は高めに設定されている傾向にあります。

そのため、借地権付き建物は初期費用を抑えて購入できることもメリットで、地主にとっては土地の有効活用として、賃料による収入を得られることが利点です。

借地権の法律は契約日により『借地法』『借地借家法』の2種類がある

【借地権の適用法律の種類】

・1992年7月31日以前:(旧)借地法

・1992年8月1日以後:(新)借地借家法

借地権の法律は新旧2種類あり、法律の適用判断基準は、当初の契約が1992年(平成4年)7月31日以前か、それ以降かによって上記のように異なります。

もし、旧借地法の時代に契約をしていて、基準日以降に更新した場合でも、そもそもの法律自体が変更することはありません。

つまり、借地契約では最初の契約日で法律の種類が確定するため、実際にどちらの法律になるかは、お手元の『借地契約書の契約日』を確認なさってください。

なお、このような背景と、新たな借地借家法の登場から10年強しか経過していないことから、現在は多くの借地契約でまだ古い借地法が適用されているのが実態です。

旧借地法と新借地借家法の主な相違点4つ

2022年5月18日より借地法が借地借家法へと法改正されました。主な違いは4つ。影響力のある大きな相違点から順次、その詳細内容をご紹介します。

1.建物の堅固と非堅固の区分廃止

2.借地権の契約及び更新後の期間の短縮

3.滅失による再築での更新条件と期間の開始日が異なる

4.旧借地法の期間の定めがない契約は建物の朽廃により借地権が消滅する

【借地法と借地借家法の比較表】

| 法律の種類 |

借地法(旧法) |

借地借家法(新法) |

| 建物の区分 |

堅固※1 |

非堅固※2 |

問わず |

| 契

約

時

|

存続期間 |

30年以上 |

20年以上 |

30年以上 |

| 期間の定め無し |

60年 |

30年 |

30年 |

| 更

新

後

|

存続期間 |

30年以上 |

20年以上 |

1回目:20年以上

2回目以後:10年以上

|

| 期間の定め無し |

30年 |

20年 |

1回目:20年

2回目以後:10年

|

| 滅失(めっしつ)※3による再築

(地主の異議なし)

|

滅失時から

30年

|

滅失時から

20年

|

1回目:20年 |

| 朽廃(きゅうはい)※4の場合の借地権 |

期間の定めがなければ消滅 |

契約期間満了まで消滅しない |

※1 鉄骨鉄筋コンクリートなどの堅固な建物

※2 木造や軽量鉄骨造などの非堅固な建物

※3火事や水害などの被害で消滅すること

※4老朽化などにより酷く滅びた状況のこと

1.建物の堅固と非堅固の区分廃止

かつて建物は、材質や構造によって耐久性を判断していました。旧借家法では、建物が『堅固』か否かを判断する建物の区分が設けられています。

堅固とみなされるもの

・石造

・土造

・煉瓦造(れんがづくり)

・鉄骨鉄筋コンクリート造

・重量鉄骨造などが該当

非堅固となるもの

・木造

・軽量鉄骨造

しかし、非堅固とされる木造であっても頑丈な構造の建物もあることから、新たな借家借地法ではこの建物区分が廃止になりました。

2.借地権の契約及び更新後の期間の短縮

旧借地法では期間を定めない契約で堅固な建物であれば60年間も長期的に土地を借りることができましたが、新たな借地借家法では30年へと短縮されました。

なぜなら、貸し主の地主にとっては世代交代してしまうほど延々と返還されないことが不利益に繋がるためです。

3.滅失による再築での更新条件と期間の開始日が異なる

震災の被害や火事などによって建物が滅失した場合、旧借地法と借地借家法とでは再建築の条件と期間が異なるため、万一の際は注意が必要です。

旧借地権では、地主からの異議が無ければ、堅固なら滅失時から30年、非堅固なら滅失時から20年の存続期間が改めて適用されます。

これに対して借地借家法では、1回目の更新で地主から異議がない場合に限り、その時点もしくは建築日の早い方から20年の延長ができる仕組みです。

いずれの法律も地主の承諾を得られなければ本来の期間で契約終了となるため、万一の滅失時の再建築には注意しましょう。

4.旧借地法の期間の定めがない契約は建物の朽廃により借地権が消滅する

旧借地法の期間の定めのない借地権契約では、朽廃(きゅうはい)により借地権が消滅します。その場合、更地にして地主へ返還しなければなりません。

朽廃とは、老朽化などによって、修繕の余地がなく倒壊の恐れがあるような人が住めない状態のことをいいます。

一方で、新たな借地借家法においては、そもそも朽廃における規定がないため、借地権は消滅しません。

このように、新旧の法律の違いによって、契約後及び更新後の条件や期間まで相違点があることを知っておきましょう。

借地権の相続で知っておくべき7つの注意点

借地権を相続するにあたっては後々までトラブルにならないように、知っておくべき『7つの注意点』があるため、優先順にご紹介しますので、必ずお目通しください。

【借地権の相続で知っておくべき7つの注意点】

1.土地の所有権は地主にある

2.借地権は相続財産のため相続税の課税対象になる

3.相続税の申告・納付期限は死亡を知った翌日から10ヶ月以内

4.建物の所有権は被相続人のため名義変更が必要

5.借地権は地主へ地代などの費用を支払わなければならない

6.借地権付き建物は地主の承諾を得れば貸与や売却ができる

7.契約期間後は更地にして土地を地主へ返還しなければならない

1.土地の所有権は地主にある

借地権付き建物の所有権において、建物の所有権は被相続人である一方、借りている土地の所有権は地主にあります。

そのため、土地の登記では地主の名義となっており、借地権の相続にあたっては土地の名義変更や、借地契約書の書き換えは必要ありません。

借地権及び建物の相続手続きに関しては、後述「借地権の相続(名義変更)手続きの手順3つ」で詳しくご紹介しますので、どうぞご確認ください。

2.借地権は相続財産のため相続税の課税対象になる

借地権は被相続人の相続財産にあたり課税対象となるため、継承した相続人は相続税を支払う義務があります。

つまり、借地権付きの建物として、土地と建物の両方を相続する場合は、いずれも課税対象となるためご注意ください。

参考: 相続税法(e-Gov法令検索)

納税の期日や計算方法は『相続税法』によって法律が定められており、具体的な借地権の相続税の算出方法は、後述「借地権の相続税における計算方法」にて解説しますので、ぜひご覧ください。

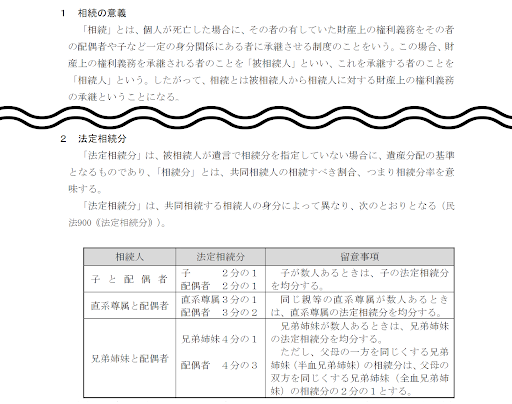

相続人と配分する割合は法律によって定められている

遺言書がなく、相続人全員の話し合いによる遺産分割協議を行って配分を決定しない限りは、上記のルールに則って相続する必要があることを知っておきましょう。

【法定相続人の法定相続分】

| 法定相続人 |

法定相続分 |

| 配偶者 |

配偶者以外 |

配偶者 |

子 |

父母 |

兄弟姉妹 |

| 有 |

無 |

1 |

- |

- |

- |

| 子 |

1/2 |

1/2 |

- |

- |

| 父母 |

2/3 |

- |

1/3 |

- |

| 兄弟姉妹 |

3/4 |

- |

- |

1/4 |

| 無 |

子 |

- |

1 |

- |

- |

| 父母 |

- |

- |

1 |

- |

| 兄弟姉妹 |

- |

- |

- |

1 |

参考: 民法の相続制度の概要(国税庁)

遺産相続では、誰がどのような割合で相続するか、民法の相続制度によって法定相続人と法定配分の基準が決められています。

借地権は遺言書がなければ遺産分割協議によって相続人を決められる

借地権の相続は遺産分割協議によって、配偶者など、その家に暮らす家族や親族のうち、被相続人と生計を共にしている人が相続するのが最良です。

不動産は思うように分割ができないことから、共同名義によって土地や建物を所有することがありますが、意見が別れやすい借地の共同名義はオススメできません。

遺言書がない場合、相続人全員で話し合って決定すれば、被相続人の財産は特定の人が相続することができます。

遺産分割協議によって相続人を決定する際は、後々までトラブルにならないためには、「 無知は損!遺産分割で絶対に知るべき8つの流れと9つの注意点を解説」の記事をご覧になり、誰もが納得のできる相続を意識することが大切です。

この際、『財産目録』を作成しておくと遺産分割協議がスムーズなため、事前に「 相続をよりスムーズに!「財産目録」の目的と知るべき3つのメリット」の記事を参考に、どのような財産があるかを洗い出して一覧にまとめておくことがオススメです。

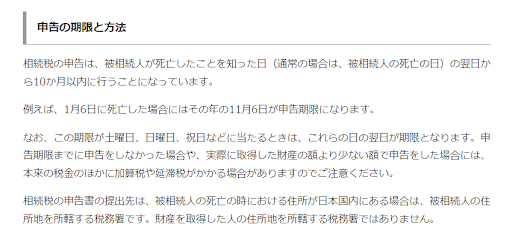

3.相続税の申告・納付期限は死亡を知った翌日から10ヶ月以内

| 相続・相続税 |

期限 |

内容 |

| 相続放棄 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

プラスよりマイナスの財産が多く、借金などの債務を引き継ぎたくない場合に相続をすべて放棄する方法 |

| 限定承認 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

死亡した被相続人の債務が分からない場合に相続するプラスの財産の範囲内で、マイナスの財産の債務を引き継ぐ相続方法 |

| 準確定申告 |

相続の開始があったことを知った日の翌日から4ヶ月以内 |

死亡した被相続人に確定申告の必要がある場合は、相続人が亡くなった年の所得税の確定申告を代わりに行う必要がある |

| 相続税の申告・納付 |

相続の開始があったことを知った日の翌日から10ヶ月以内 |

相続税は期限内に納付しなければ、延滞税が課せられたり、軽減制度が利用できなかったりする場合がある |

| 贈与税の申告・納付 |

もらった年の翌年の2月1日から3月15日まで |

生前に相続を行った場合は、受け取った相続人が贈与税を支払う対象になる |

相続税は死亡を知った日の翌日から10ヶ月以内、相続放棄をする場合は3ヶ月以内に申告しなければなりません。

参考: 相続税の申告と納税

納税の滞納や申告漏れは、ペナルティにより、以下のような加算税を課せられてしまいます。

| 加算される税金 |

内容 |

| 無申告加算税 |

期限内に申告をしなかった場合 |

| 過少申告加算税 |

本来の相続税より少なく申告した場合 |

| 重加算税 |

意図的に悪意のある脱税行為の場合 |

もし脱税行為とみなされると、10年以下の懲役や1,000万円以下の罰金のほか、さらに両方の処罰が併科される可能性もあるため、くれぐれもご注意ください。

参考: 第10章 雑則及び罰則(国税庁)

4.建物の所有権は被相続人のため名義変更が必要

被相続人が持ち主の建物は、相続手続きによって登記簿の名義変更を行う必要があります。

名義変更の方法は、後述「借地権の相続(名義変更)手続きの手順3つ」にて解説していますので、ぜひスムーズな手続きにお役立てください。

また、借地にはかかりませんが、建物は固定資産税や都市計画税の支払い義務があるため、毎年送付されてくる納税通知書に基づいて納税しなければなりません。

固定資産税の納付期限は自治体によって異なりますが、毎年1月1日時点の資産の所有者が4月から翌年3月までの年度分を一括、もしくは4期分割払いで納めます。

5.借地権は地主へ地代などの費用を支払わなければならない

相続人は借地権の借地契約における条件をそのまま継承することになるため、土地を借りている間は賃借料を支払うことが義務で、費用の相場料金は以下のとおりです。

| 建物の用途 |

賃借料の相場 |

| 住宅 |

更地価格の1.5~3%程度 |

| 店舗 |

更地価格の4~5%程度 |

このような背景から、地価の高騰に伴う固定資産税増などによって、地代は地主から値上げを要求される可能性があることを覚えておいてください。

また、契約期間の満期を迎えて継続して土地を借り続ける際、もし借地契約に記載があれば、更新料の負担が必要となります。

一般的な更新料は『借地権価格の5∼10%程度』ですが、首都圏や商業用の借地は高くなる傾向のため、借地人の心得として知っておきましょう。

さらに、借地の建物を増改築する場合は必ず地主へ承諾を得る必要があり、『建て替え承諾料』などの名目で『更地価格の2∼5%程度』を支払うことが一般的です。

6.借地権付き建物は地主の承諾を得れば貸与や売却ができる

被相続人の死亡や引っ越しなどによって、誰も住まなくなる家や、利用しなくなる店舗や事業所などは、対処方法を検討しなければなりません。

借地権付きの建物は、地主の承諾を得れば第三者へ貸し出したり売却したりできるほか、もし意向が合えば建物買取請求により地主へ買い取ってもらうことも可能です。

ただし、勝手に建物を撤去したり、土地が空いているからといって、無断で月極駐車場などにして第三者へ転貸してはいけません。

基本的に中途解約は不可能な一方、借地契約で解約権保留特約がある場合や、期間に定めのない借地契約なら解約合意書を締結して解約できるケースもあります。

借地を引き払う際は、できるだけ好条件でスムーズに対処できるよう、あらかじめ計画的に検討しておくことが最良です。

7.契約期間後は更地にして土地を地主へ返還しなければならない

満期や解約により契約が終了する際は、建物を解体撤去して更地へと現状回復してから地主へ土地を返還することが原則です。

建物の解体工事は、2∼3ヶ月前には業者を選定して依頼できるよう、事前に見積取得をして業者の比較検討を行っておきましょう。

もちろん、室内の片付けや不用品の処分もあらかじめ必要となり、長く暮らした自宅では思い出の品に迷いが生じやすいため、ゆとりをもって取り組むことが大切です。

特に、故人の遺品整理では専門業者を利用する方も多いため、「 遺品整理の料金はどのくらい?業者に遺品整理を依頼する際の相場や注意点、安く抑える工夫などを完全解説!」「 【安心して託す遺品整理業者の選び方】見極めるべき5つのポイント」の記事を参考に、後々後悔のないよう、より良い業者選びをなさってください。

また、着工する1週間程度前になったら、近隣住人への挨拶周りも忘れないようにしましょう。「建物の解体工事のため音や埃でご迷惑をお掛けしますが、どうぞお許しください」と、伝えれば大丈夫です。

そして、契約時に保証金を支払っている場合は、契約満了後に保証金(6ヶ月分などが相場金額)を返金してもらえるため、最後に清算を忘れないようご注意ください。

借地権の相続税における計算方法

相続税は借地権のみならず、預金など他の財産を含めたすべての資産に課税されるため、借地権としての固有の算出方法と、相続税の計算方法を知っておきましょう。

1.相続税の算出方法は借地権の種類によって3パターンある

2.相続税の計算方法

相続税の算出方法は借地権の種類によって3パターンある

| 相続税の算出方法 |

借地権の種類 |

概要 |

| 1.借地権 |

借地権 |

木造20年、鉄筋コンクリート造30年で、契約満了後は更新可能。 |

| 普通借地権 |

更新が前提の30年以上の契約で、1回目は20年、2回目以降は10年が一般的。 |

| 2.定期借地権等 |

定期借地権 |

50年以上の長期契約で基本的に更新はなく、地主は建物買取請求権を付けない選択ができる。 |

| 事業用定期借地権 |

商業施設や娯楽施設などの商業用地として30年以上50年未満の契約期間満了後、建物は解体してから返還するのが原則。 |

| 建物譲渡特約付借地権 |

30年以上の契約で賃借人が建立した建物を地主が買い取り、その後は賃貸物件として居住することが可能。 |

| 3.一時使用目的の借地権 |

一時使用目的の借地権 |

利用期間が1年以内の仮設住宅やプレハブ小屋などの一時的な契約。 |

参考: 借地権の評価(国税庁)

借地権の相続税は、上記のように「借地権」「定期借地権等」「一時使用目的の借地権」と、3つの借地権の種類に分類され、それぞれ計算方法が異なります。

1.借地権の場合

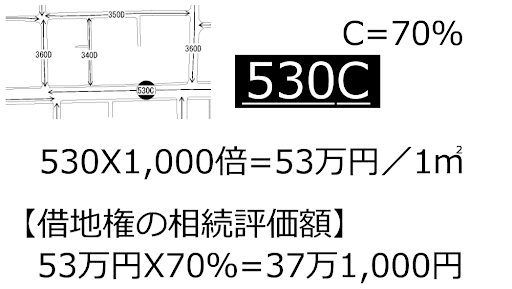

【借地権の相続評価額】

自用地としての評価額 ×借地権割合

・自用地としての評価額=更地価額

・借地権割合=路線価図に記載の割合

一般的な住宅の借地権では、相続税評価額を自用地評価額に借地権割合を掛け算して求めることができます。

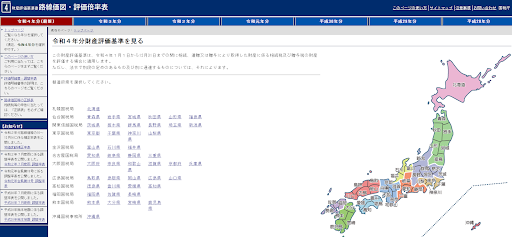

『自用地評価額』は土地の更地価額、『借地権割合』は路線価図に記載されている割合のことをいい、各道路に面した土地1㎡あたりの相続税評価額を示します。

路線価図は次の国税庁のホームページにて誰でも簡単に確認でき、羅列する『英数字』で相続税評価額を把握することができるため、ぜひお試しください。

参考: 路線価図・評価倍率表(国税庁)

【相続税評価額の確認方法】

・数字:1,000倍で1㎡あたりの路線価

・末尾のアルファベット:借地権割合

【参考例】

| 記号 |

借地権割合 |

| A |

90% |

| B |

80% |

| C |

70% |

| D |

60% |

| E |

50% |

| F |

40% |

| G |

30% |

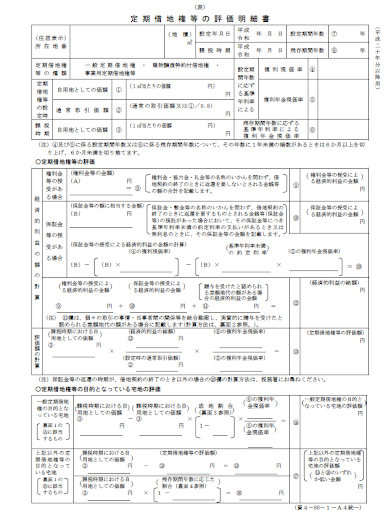

2.定期借地権等の場合

【定期借地権等の相続評価額】

引用: 借地権の評価(国税庁)

定期借地権等の相続税は、原則として被相続人の死亡日または贈与により財産を取得した日を基準とし、借地人の経済的利益と借地権の存続期間によって評価されます。

定期借地権の価額は、上記の計算式以外にも相続税の申告時に提出する「定期借地権等の評価明細書」を使用して算出することが可能です。

参考: [手続名]定期借地権等の評価明細書(国税庁)

3.一時使用目的の借地権の場合

仮設住宅やプレハブなど、一時使用のための借地権の価額は、雑種地として借地契約の内容や利用の状況などを勘案して求めるのが原則です。

【地上権に準ずる権利として評価することが相当と認められる賃借権の場合】

雑種地の自用地としての価額 X 法定地上権割合と借地権割合とのいずれか低い割合

一例として、賃借権の登記をしている場合や、対価として権利金や一時金を支払っている場合、堅固な建物の所有を目的とする場合が該当し、それ以外は次の計算方法となります。

【上記以外の場合】

雑種地の自用地としての価額 X 法定地上権割合 X 1/2

法定地上権割合とは、その賃借権が地上権であるとした場合に適用される相続税法第23条で定められた割合のことをいいます。

相続税の計算方法

【課税遺産総額】

相続税の対象となる財産-基礎控除

【基礎控除】

3,000万円+(600万円×法定相続人の数)

相続税は、課税遺産総額から基礎控除を差し引いた後、法定相続人ごとに以下の速算表で税額を確認することができます。

【相続税の速算表】

| 法定相続分に応ずる

取得金額

|

税率 |

控除額 |

| 1,000万円以下 |

10% |

- |

| 3,000万円以下 |

15% |

50万円 |

| 5,000万円以下 |

20% |

200万円 |

| 1億円以下 |

30% |

700万円 |

| 2億円以下 |

40% |

1,700万円 |

| 3億円以下 |

45% |

2,700万円 |

| 6億円以下 |

50% |

4,200万円 |

| 6億円超 |

55% |

7,200万円 |

参考: 相続税の税率(国税庁)

相続税から控除できる金額

相続人が故人の税金や債務や葬儀費用を支払ったことを証明できる領収証があれば、相続税を控除することができます。

【相続税から控除される費用】

・税金

・債務

・葬儀費用

【相続税から控除されない葬儀関係費用】

・戒名代

・お香典返し費用

・墓地や墓石代

・お位牌や仏壇代

・初七日や四十九日などの法事法要の費用

| 相続税の控除制度 |

内容 |

| 1.配偶者の税額軽減 |

取得した正味の遺産額が「1億6千万円」または「配偶者の法定相続分相当額」のいずれか多い金額までは配偶者に相続税がかからない。 |

| 2.障害者控除 |

相続人が85歳未満の障害者である場合、相続税から一定の額を控除できる。 |

| 3.未成年者控除 |

相続人が未成年者(2022年4月1日以降の相続または遺贈については18歳未満)の場合、相続税から一定の額を控除できる。 |

そのほか、相続税では上記のような控除制度があり、適用する方は減税対象となるため、積極的に利用するようにしましょう。

参考: 相続税について教えてください(財務省)

なお、国税庁の公式サイトでは、相続税の申告が必要かどうか、シミュレーション判断によって目安を知ることができるため、試行してみるのもオススメです。

参考: 相続税の申告要否判定コーナー(国税庁)

さらに、相続税の計算方法や対策に関しては、「 あなたは相続税がかかる?かからない?発生条件と税額の計算・節税法」の記事でもご紹介していますので、ぜひ参考になさってください。

もし税理士へ依頼する場合には、「 失敗しない!相続税理士の依頼で抑えておくべき7つのメリットと費用」の記事で注意するポイントを知っておくと安心です。

借地権の相続(名義変更)手続きの手順3つ

借地権の相続にあたって、トラブルを回避してスムーズに行うため、大事なポイントを押さえた『3つの手順』をご紹介しますので、順序に沿って手続きしてください。

1.地主へ事前に相続することを連絡する

2.建物の名義変更に必要な書類を揃える

3.法務局へ必要書類を提出して相続手続きする

1.地主へ事前に相続することを連絡する

法律上、借地権の相続で地主の承諾を得る必要はありませんが、地主とは良好な関係性を築くことが理想のため、事前連絡のうえ対面による挨拶をオススメします。

【死亡による相続での地主への挨拶例】

「生前中は故人がお世話になりました。今後は、○○(続柄)の私が受け継がせていただくことになりましたので、どうぞ宜しくお願い申し上げます。」

上記のような簡単な挨拶とともに、名前と連絡先を記したメモを渡しておくと地主にも認識されやすく、手土産に菓子折を持参すればより好印象を与えられるでしょう。

地主との付き合いでは、時に交渉やお願い事をしなければならない立場であることをきちんと理解することが大切です。

なお、借地権の相続では、地主へ承諾料などを支払う必要はありませんので、どうぞご安心ください。

2.建物の名義変更に必要な書類を揃える

【必要書類】

| 書類 |

費用 |

| 1.遺産分割協議書 |

専門家依頼で5~6万円程度 |

| 2.被相続人の出生から死亡に至るまでの連続した戸籍謄本 |

450~750円適度 |

| 3.被相続人の除住民票 |

200~400円程度 |

| 4.相続人全員の印鑑証明書 |

1通 200∼400円程度 |

| 5.相続人全員の戸籍謄本 |

1通 450円 |

| 6.建物の相続人の住民票 |

1通 200∼400円程度 |

| 7.固定資産税評価証明書 |

1通 300円 |

相続手続きでは、上記のように、誰が何をどのように相続するかを書類としてまとめた『遺産分割協議書』と、市町村役場で発行するさまざまな書類が必要となります。

遺産分割協議書は司法書士へ依頼すると容易ですが、自分で作成する場合は、「 遺産分割協議書作成について7つのポイント&項目別の書き方と注意点」の記事を参考に、間違いや記入漏れのないようにご注意ください。

3.法務局へ必要書類を提出して相続手続きする

【手続き費用】

| 手続き |

費用 |

| 1.登録免許税 |

固定資産税評価額 X 0.4% |

| 2.司法書士代行費用 |

5~10万円程度 |

必要書類が揃ったら、建物の所在地を管轄する法務局へ提出し、所有権移転の登記申請を行えば、名義変更の手続きは完了となり、必要な費用は上記のとおりです。

なお、相続税の申告は遺産総額の0.5∼1%程度の報酬で税理士へも依頼できますが、自分で申告する際は、被相続人の住所を管轄する税務署へ必要書類を提出します。

自分で申告する方は、上記の最新の申告書をダウンロードのうえ、記載例と必要書類を参考に、税務署へ持参するか、郵送によって提出してください。

なお、故人の死亡後は相続手続き以外に確定申告が必要なケースがあるため、「 遺産相続後の確定申告は原則不要!必要となる5パターンと手続き方法」の記事で該当事項がないかどうかも確認しておきましょう。

借地権の相続に関してよくある質問6選

借地権の相続に関して、多く寄せられる順序で5つの質問事項をご紹介しますので、気になることや該当する悩みごとがあれば、ぜひ問題解決にお役立てください。

1.借地権の相続税を安くする節税対策の方法は?

2.遺言書で借地権を譲渡された場合の相続税はいくら?

3.借地権で地主への支払いが発生する場合と相場金額は?

4.借地権は兄弟で共同相続してもよい?

5.借地権を相続したくない場合の対処方法は?

6.借地権の相続で起こりやすいトラブルと対処法は?

借地権の相続税を安くする節税対策の方法は?

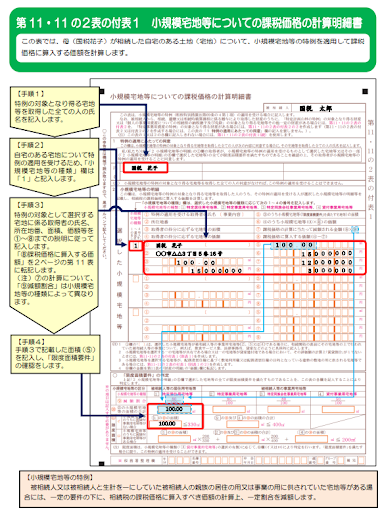

画像引用元: 相続税申告書の記載例

不動産の相続税では、土地の評価額が最大80%も減税することができる『小規模宅地等の特例』が適用するかどうか、確認してみることがオススメです。

被相続人と生計を共にする家族や親族が相続する場合などの一定条件を満たす必要があるため、以下のサイトを参考になさってください。

参考: 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)(国税庁)

小規模宅地等の特例は自動的に適用される訳ではなく、税務署への申請が必要となるため、ご注意ください。

遺言書で借地権を譲渡された場合の相続税はいくら?

配偶者と一親等以外の人が特定遺贈された場合は相続税が『20%』割高になり、登録免許税として固定資産税評価額の0.4%と、建物の不動産取得税が必要です。

遺言書による相続は遺贈(いぞう)と呼ばれ、遺贈は誰が対象者であっても構わないため、法定相続人以外が借地権を相続することができます。

遺贈と相続との違いに関しては、「 遺贈とは?相続と贈与との違い・注意点を完全解説!」「 遺贈を完全解説!相続との違い・流れ・控除内容を紹介!」の記事で詳しくご紹介していますので、併せてご確認いただくと一層理解が深まるでしょう。

借地権で地主への支払いが発生する場合と相場金額は?

| 名目(目的) |

相場費用 |

具体例 |

| 名義書換料

(転貸(てんたい)の場合)

|

借地権価格の5∼15%程度 |

借地権の権利を他人に譲渡や又貸しする場合 |

| 譲渡承諾料

(贈与・売却の場合)

|

借地権価格の10%程度 |

借地権の権利を他人へ贈与する場合や売却する場合 |

| 建替承諾料

増改築承諾料

|

借地権価格の3~10%程度 |

建物の建て替えや増改築をする場合 |

| 借地条件変更承諾料

(建物の構造変更など)

|

借地権価格の10%程度 |

木造から鉄筋コンクリート造にする場合など |

借地権では地主に対して、上記のような名目の費用を支払う必要があるとともに、これらの目的では、必ず事前に地主に承諾を得なければなりません。

黙って土地を転貸や譲渡した場合は契約違反となり、契約を解除されてもやむを得ないため、くれぐれもご注意ください。

借地権は兄弟で共同相続してもよい?

借地権の相続は、遺産分割協議によって、兄弟の誰か一人が継承し、単独名義にすることがオススメです。

長期にわたる借地権契約では、「自分が住みたい」「人に貸したい」「売りたい」と、たとえ仲のよい兄弟姉妹であっても意見がぶつかるケースがあります。

そのため、共同名義による二世帯住宅への建て替えや増築は、家族を巻き込む兄弟トラブルに発展しやすいため、控えた方が無難といえるでしょう。

また、借地権が付いていると銀行の融資が受けにくく、ローン審査に支障が生じやすいことにもご注意ください。

借地権を相続したくない場合の対処方法は?

遺言書による遺贈なら他の相続人たちへ拒否することを伝えて借地権の相続だけを放棄できますが、借地権付きの建物の相続に悩む場合は相続を行ってから売却するのも一つの方法です。

【借地権を売却する5つの方法】

・地主に売却する

・第三者に売却する

・買取業者に売却する

・地主の底地権と一緒に売却する

・等価交換をして売却する

法定相続人なら、3ヶ月以内に家庭裁判所へ「相続放棄の申述書」を提出すれば相続放棄ができ、建物の取り壊しなども行う必要がありません。

しかし、現金や有価証券などのほかの財産も含めて相続放棄しなければならないデメリットがあります。

もし地主と意向が合えば、土地を購入してもらうほか、地主側の所有する底値権と一緒に土地を売却することでメリットが得られるかもしれません。

せっかくの資産がより価値あるものになるよう、専門家を介して交渉してもらい、最善の選択肢を検討するのも一つの手段だということを知っておきましょう。

なお、相続放棄を検討する場合は事前に「 本当に相続放棄していいの?知っておくべき4つのデメリットと対処法」「 【令和4年度版】相続放棄の費用と無駄をおさえる5つのポイント!」の記事で、注意事項を確認し、期限に間に合うように3ヶ月以内に家庭裁判所へ申告しましょう。

借地権の相続で起こりやすいトラブルと対処法は?

土地を借りている立場では、まずは土地の利用方法に問題がないかどうか、支払うべき費用をきちんと払っているか、自らを振り返ることが大切です。

借地権は地主とのトラブルが起こりやすく、特に貸す側と借りる側のお互いの世代交代によって問題が生じるケースが目立ちます。

【借地権のトラブル事例】

・地主に地代の値上げを要求された

・地主から更新料の支払いを求められた

・地主が更新や譲渡や売却の承諾をしてくれない

すぐに解決できそうにないトラブルが起こったら、速やかに専門家へ相談することが最善の対処法であることを覚えておいてください。

借地権に関する疑問や悩みは『無料相談』を利用して解決しましょう!

借地権に関する疑問や悩みは、地主との問題や相続税に関する問題など、人それぞれ異なるため、きちんと各分野の専門家へ相談することが最良です。

『 やさしい相続』なら、各分野の専門家によるトータルサポート体制が完備されているため、複数のお悩みを抱える人でもご安心いただけます。

【代行できる手続き】

・相続人調査

・相続財産調査

・相続税申告

・相続関係説明図の作成

・遺産分割協議書の作成

・不動産の名義変更

・相続放棄手続きなど

【ご紹介できる専門家】

・弁護士

・公認会計士

・税理士

・司法書士

・行政書士

・ファイナンシャルプランナー

なお、母体は葬儀社『 やさしいお葬式』のため、お葬式後の諸手続きや、生前対策の無料相談も承っていますので、どうぞお気軽にお問い合わせください。

まとめ

借地権とは借地契約により地代を払い建物を建てる権利のこと

借地権を相続するメリットとデメリット

| メリット |

デメリット |

| ・再契約の必要がなく建物を維持できる。

・固定資産税や都市計画税が不要。

・延長により半永久的に借りられる。

|

・地代の負担が必要になる。

・建物の増改築や売却では地主の許可と承諾料が必要。

・原則として途中解約ができず、契約満了後は更地にして返還しなければならない。

|

借地権の法律は契約日により『借地法』『借地借家法』の2種類がある

【借地権の適用法律の種類】

・1992年7月31日以前:(旧)借地法

・1992年8月1日以後:(新)借地借家法

旧借地法と新借地借家法の主な相違点4つ

・.建物の堅固と非堅固の区分廃止

・借地権の契約及び更新後の期間の短縮

・滅失による再築での更新条件と期間の開始日が異なる

・旧借地法の期間の定めがない契約は建物の朽廃により借地権が消滅する

【借地法と借地借家法の比較表】

| 法律の種類 |

借地法(旧法) |

借地借家法(新法) |

| 建物の区分 |

堅固※1 |

非堅固※2 |

問わず |

| 契

約

時

|

存続期間 |

30年以上 |

20年以上 |

30年以上 |

| 期間の定め無し |

60年 |

30年 |

30年 |

| 更

新

後

|

存続期間 |

30年以上 |

20年以上 |

1回目:20年以上

2回目以後:10年以上

|

| 期間の定め無し |

30年 |

20年 |

1回目:20年

2回目以後:10年

|

| 滅失(めっしつ)※3による再築

(地主の異議なし)

|

滅失時から

30年

|

滅失時から

20年

|

1回目:20年 |

| 朽廃(きゅうはい)※4の場合の借地権 |

期間の定めがなければ消滅 |

契約期間満了まで消滅しない |

※1 鉄骨鉄筋コンクリートなどの堅固な建物

※2 木造や軽量鉄骨造などの非堅固な建物

※3火事や水害などの被害で消滅すること

※4老朽化などにより酷く滅びた状況のこと

借地権の相続で知っておくべき7つの注意点

1.土地の所有権は地主にある

2.借地権は相続財産のため相続税の課税対象になる

相続人と配分する割合は法律によって定められている

【法定相続人の法定相続分】

| 法定相続人 |

法定相続分 |

| 配偶者 |

配偶者以外 |

配偶者 |

子 |

父母 |

兄弟姉妹 |

| 有 |

無 |

1 |

- |

- |

- |

| 子 |

1/2 |

1/2 |

- |

- |

| 父母 |

2/3 |

- |

1/3 |

- |

| 兄弟姉妹 |

3/4 |

- |

- |

1/4 |

| 無 |

子 |

- |

1 |

- |

- |

| 父母 |

- |

- |

1 |

- |

| 兄弟姉妹 |

- |

- |

- |

1 |

借地権は遺言書がなければ遺産分割協議によって相続人を決められる

3.相続税の申告・納付期限は死亡を知った翌日から10ヶ月以内

| 相続・相続税 |

期限 |

内容 |

| 相続放棄 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

プラスよりマイナスの財産が多く、借金などの債務を引き継ぎたくない場合に相続をすべて放棄する方法 |

| 限定承認 |

相続の開始があったことを知った日の翌日から3ヶ月以内 |

死亡した被相続人の債務が分からない場合に相続するプラスの財産の範囲内で、マイナスの財産の債務を引き継ぐ相続方法 |

| 準確定申告 |

相続の開始があったことを知った日の翌日から4ヶ月以内 |

死亡した被相続人に確定申告の必要がある場合は、相続人が亡くなった年の所得税の確定申告を代わりに行う必要がある |

| 相続税の申告・納付 |

相続の開始があったことを知った日の翌日から10ヶ月以内 |

相続税は期限内に納付しなければ、延滞税が課せられたり、軽減制度が利用できなかったりする場合がある |

| 贈与税の申告・納付 |

もらった年の翌年の2月1日から3月15日まで |

生前に相続を行った場合は、受け取った相続人が贈与税を支払う対象になる |

| 加算される税金 |

内容 |

| 無申告加算税 |

期限内に申告をしなかった場合 |

| 過少申告加算税 |

本来の相続税より少なく申告した場合 |

| 重加算税 |

意図的に悪意のある脱税行為の場合 |

4.建物の所有権は被相続人のため名義変更が必要

5.借地権は地主へ地代などの費用を支払わなければならない

| 建物の用途 |

賃借料の相場 |

| 住宅 |

更地価格の1.5~3%程度 |

| 店舗 |

更地価格の4~5%程度 |

6.借地権付き建物は地主の承諾を得れば貸与や売却ができる

7.契約期間後は更地にして土地を地主へ返還しなければならない

借地権の相続税における計算方法

相続税の算出方法は借地権の種類によって3パターンある

| 相続税の算出方法 |

借地権の種類 |

概要 |

| 1.借地権 |

借地権 |

木造20年、鉄筋コンクリート造30年で、契約満了後は更新可能。 |

| 普通借地権 |

更新が前提の30年以上の契約で、1回目は20年、2回目以降は10年が一般的。 |

| 2.定期借地権等 |

定期借地権 |

50年以上の長期契約で基本的に更新はなく、地主は建物買取請求権を付けない選択ができる。 |

| 事業用定期借地権 |

商業施設や娯楽施設などの商業用地として30年以上50年未満の契約期間満了後、建物は解体してから返還するのが原則。 |

| 建物譲渡特約付借地権 |

30年以上の契約で賃借人が建立した建物を地主が買い取り、その後は賃貸物件として居住することが可能。 |

| 3.一時使用目的の借地権 |

一時使用目的の借地権 |

利用期間が1年以内の仮設住宅やプレハブ小屋などの一時的な契約。 |

1.借地権の場合

【借地権の相続評価額】

自用地としての評価額 X 借地権割合

・自用地としての評価額=更地価額

・借地権割合=路線価図に記載の割合

2.定期借地権等の場合

【定期借地権等の相続評価額】

.gif)

3.一時使用目的の借地権の場合

【地上権に準ずる権利として評価することが相当と認められる賃借権の場合】

雑種地の自用地としての価額 X 法定地上権割合と借地権割合とのいずれか低い割合

【上記以外の場合】

雑種地の自用地としての価額 X 法定地上権割合 X 1/2

相続税の計算方法

【課税遺産総額】

相続税の対象となる財産-基礎控除

【基礎控除】

3,000万円+(600万円×法定相続人の数)

【相続税の速算表】

| 法定相続分に応ずる

取得金額

|

税率 |

控除額 |

| 1,000万円以下 |

10% |

- |

| 3,000万円以下 |

15% |

50万円 |

| 5,000万円以下 |

20% |

200万円 |

| 1億円以下 |

30% |

700万円 |

| 2億円以下 |

40% |

1,700万円 |

| 3億円以下 |

45% |

2,700万円 |

| 6億円以下 |

50% |

4,200万円 |

| 6億円超 |

55% |

7,200万円 |

相続税から控除できる金額

【相続税から控除される費用】

・税金

・債務

・葬儀費用

【相続税から控除されない葬儀関係費用】

・戒名代

・お香典返し費用

・墓地や墓石代

・お位牌や仏壇代

・初七日や四十九日などの法事法要の費用

| 相続税の控除制度 |

内容 |

| 1.配偶者の税額軽減 |

取得した正味の遺産額が「1億6千万円」または「配偶者の法定相続分相当額」のいずれか多い金額までは配偶者に相続税がかからない。 |

| 2.障害者控除 |

相続人が85歳未満の障害者である場合、相続税から一定の額を控除できる。 |

| 3.未成年者控除 |

相続人が未成年者(2022年4月1日以降の相続または遺贈については18歳未満)の場合、相続税から一定の額を控除できる。 |

▼相続税の申告有無のシミュレーション

相続税の申告要否判定コーナー(国税庁)

借地権の相続(名義変更)手続きの手順3つ

1.地主へ事前に相続することを連絡する

2.建物の名義変更に必要な書類を揃える

3.法務局へ必要書類を提出して相続手続きする

【必要書類】

| 書類 |

費用 |

| 1.遺産分割協議書 |

専門家依頼で5~6万円程度 |

| 2.被相続人の出生から死亡に至るまでの連続した戸籍謄本 |

450~750円適度 |

| 3.被相続人の除住民票 |

200~400円程度 |

| 4.相続人全員の印鑑証明書 |

1通 200∼400円程度 |

| 5.相続人全員の戸籍謄本 |

1通 450円 |

| 6.建物の相続人の住民票 |

1通 200∼400円程度 |

| 7.固定資産税評価証明書 |

1通 300円 |

【手続き費用】

| 手続き |

費用 |

| 1.登録免許税 |

固定資産税評価額 X 0.4% |

| 2.司法書士代行費用 |

5~10万円程度 |

▼相続税の申告書ダウンロード先

[手続名]相続税の申告手続(国税庁)

▼申告書の記載例や必要書類の確認方法

相続税の申告のしかた(令和4年分用)(国税庁)

借地権の相続に関してよくある質問6選

1.借地権の相続税を安くする節税対策の方法は?

2.遺言書で借地権を譲渡された場合の相続税はいくら?

3.借地権で地主への支払いが発生する場合と相場金額は?

4.借地権は兄弟で共同相続してもよい?

5.借地権を相続したくない場合の対処方法は?

6.借地権の相続で起こりやすいトラブルと対処法は?

借地権の相続にあたっては、周囲に相談できる相手がいないことが一番のネックではないでしょうか。

…それもそのはず!

敷地の所有に関する調査結果によると、所有地は95.7%なのに対して、借地は全体の4.3%と、たいへん少ないことが分かります。

参考: 平成20年住宅・土地統計調査(総務省統計局)

実は、2024年(令和6年)4月1日より、『相続登記の義務化』が施行されることをご存知でしょうか?

これにより、相続の開始及び所有権を取得したと知った日から3年以内に登記申請をしなければ、正当な理由がない場合、10万以下の過料が科せられてしまいます。

参考: あなたと家族をつなぐ相続登記 ~相続登記・遺産分割を進めましょう~(法務省)

日常の中で、このような法律や条例の情報を上手にキャッチするのは、とても難しいことですよね。

しかも、相続問題とは、資産とともに配偶者や子どもや孫… 代々に亘って受け継がれてゆくものです。

一方で、借地は『生前贈与』による相続はもちろん、『家族信託』によって痴呆症や万一の場合に備えて、生前に相続方法を決定することも可能です!

建物を子ども名義にする方法や家族信託については、「 自分で可能!家の名義変更を親から子にする5ステップと得する節税術」「 簡単解説!家族信託とは?知っておくべき8つのメリット・デメリット」の記事でご紹介していますので、相続手続きが一段落したらぜひお目通しくださいませ。

大切な家族が困らないよう、ぜひ元気なうちに、将来の相続についても検討なさってくださいね。

関連kw

・ 無知は損!遺産分割で絶対に知るべき8つの流れと9つの注意点を解説

・ 相続をよりスムーズに!「財産目録」の目的と知るべき3つのメリット

・ 遺品整理の料金はどのくらい?業者に遺品整理を依頼する際の相場や注意点、安く抑える工夫などを完全解説!

・ 【安心して託す遺品整理業者の選び方】見極めるべき5つのポイント

・ あなたは相続税がかかる?かからない?発生条件と税額の計算・節税法

・ 失敗しない!相続税理士の依頼で抑えておくべき7つのメリットと費用

・ 遺産分割協議書作成について7つのポイント&項目別の書き方と注意点

・ 遺産相続後の確定申告は原則不要!必要となる5パターンと手続き方法

・ 遺贈とは?相続と贈与との違い・注意点を完全解説!

・ 遺贈を完全解説!相続との違い・流れ・控除内容を紹介!

・ 本当に相続放棄していいの?知っておくべき4つのデメリットと対処法

・ 【令和4年度版】相続放棄の費用と無駄をおさえる5つのポイント!

・ 自分で可能!家の名義変更を親から子にする5ステップと得する節税術

・ 簡単解説!家族信託とは?知っておくべき8つのメリット・デメリット

【監修】高橋圭(司法書士・宅地建物取引士)

- 略歴

- 高橋圭 (たかはし けい)

- 青山学院大学法学部卒業。

- 2007年司法書士試験に合格後、都内司法書士法人にてパートナー司法書士としての勤務を経て2016年ライズアクロス司法書士事務所を創業。

- 司法書士法人中央ライズアクロスグループCEO代表社員

プロフィール