遺産相続後の確定申告は原則不要!必要となる5パターンと手続き方法

「遺産を相続したけれど、何か申告は必要なの?」

「一定の所得があった年は、確定申告が必要だと聞いたことがあるけど・・・」

相続を受けたものの、その後具体的にどのように動けばよいか分からないというお悩みは多く聞かれます。

遺産の相続を受けた後には、3つの税金について考える必要があります。

| |

相続税 |

贈与税 |

所得税 |

| 概要 |

相続として遺産を受け取った人にかかる税金 |

生前に財産を贈与した時に発生する税金 |

所得があった人が払う税金 |

| 対象者 |

相続を受けた人全員が対象

(※一定額までは非課税)

|

財産を受け取った人全員が対象

(※一定額までは非課税)

|

「所定の条件を満たした遺産」を相続した人 |

この内、「確定申告」という形で、申請・納税が必要となるのは「所得税」の部分です。相続を受けた人全員を対象とした税制度ではなく、所定の条件を満たした遺産を相続した人のみに申告の義務が課せられます。

当記事では、相続により所得税の申告(確定申告)が必要となるかどうかの見極め方法や正しい申告の仕方について解説します。

「相続を受けたけれど、納税等詳しいことが分からなくて不安・・・」

「自分は確定申告の対象者なの?」

このようなお悩みを解決するために、具体例を交えながら確定申告の対象となる遺産について分かりやすくまとめました。相続後の納税について理解を深め、「知らないうちに滞納していて遅延金を払うことになった・・・」というケースを防ぎましょう。

記事を読むことで、相続した際に確定申告でどのように動けば良いか明確になり、自信を持って判断や手続きを進められるようになります。相続後の確定申告について知りたい方は、是非最後までお読みください。

相続後の確定申告は『基本的に不要』

確定申告が必要となるのは「一定の条件を満たした場合」のみで、遺産として預金や形見を受け取っていても基本的に「確定申告は不要」となるケースが大半です。

相続した財産に対して課税されるのは「相続税」です。この相続税と混同されるのが、当記事のテーマである「確定申告」です。

まずは、確定申告とはどういったものなのか・相続税との関係といった事柄を、頭の中を整理しながら確認しましょう。

確定申告とは「所得」の申請手続き

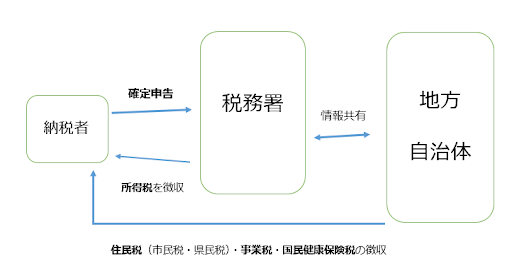

確定申告とは、1月1日から12月31日までの1年間の所得を税務署に報告する手続きです。

勤務先から給与をもらっている方は、社内の経理が「年末調整」という形でまとめて手続きをしてくれるため、作業は不要です。しかし、自営業の方や会社からの給与とは別に副業等で収入があった方などは、確定申告にて1年分の所得を申告する必要があります。

確定申告として税務署に申告した収入の情報は、「所得税」の計算に使われます。収入に応じた所得税が課税されますので、正しく納税しましょう。また、収入の情報は地方自治体にも共有され、「住民税」や「国民健康保険料」など収入に応じた税金の計算に使われます。

相続税とは「受け取った財産」にかかる税

相続税とは、亡くなった方からお金や土地などの財産を受け継いだ(相続した)場合に、その受け取った財産に対してかかる税金です。相続した財産が大きいほど、税額も大きくなります。

死亡者の残した借金の返済・葬式費用などを差し引くなどした後の額が、一定額を上回る時に相続税がかかります。財務省が発表したデータによると、実際に相続税がかかる割合は亡くなられた方の8%程度です。

相続税と葬式費用の関係について詳しくは「 【プロ監修】相続税から葬式費用を出す4つの秘訣と申請方法を解説!」の記事で解説しています。控除できる葬儀費用と控除できない葬儀費用の違いや葬儀費用の申告に必要な資料など為になる情報をまとめました。

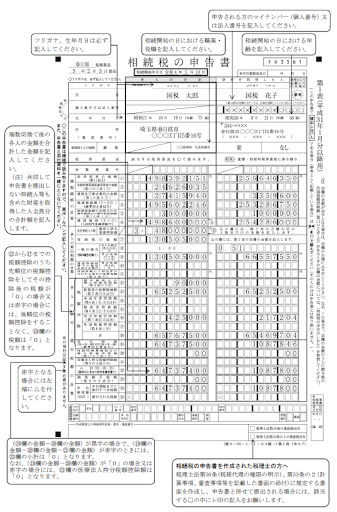

申告方法や期限

参考) 相続税の申告書記入例(国税庁)

相続税の申告・納税は「被相続人が死亡したことを知った日の翌日から10ヶ月以内」となっています。仮に2月15日に死亡した場合には、同年の12月15日が期日です。

被相続人が居住していた住所地を管轄する税務署に申告書類を提出し、最寄りの金融機関で支払いを済ませるのが一般的です。

申告方法や期限

申告の期限は「翌年の2月中旬?3月中旬」で、その年によって数日程度の違いがあります。2023年提出分の確定申告は2023年2月16日?3月15日まででした。1月1日から12月31日までに得た収入を、翌年の2月から始まる確定申告で申告するイメージです。

前年に収入があったにも関わらず上記の期間に確定申告を行わないと、本来納めるべき税金を延滞していることになり、無申告加算税や延滞税といったペナルティが課せられるため注意しましょう。

確定申告の方法は、「白色申告」「青色申告」の2種類があります。どちらの申告方法かによって、用意する書類が異なります。

| |

白色申告 |

青色申告 |

| 対象者 |

特別な制限はない |

特定の事業所得を得ている個人事業主 |

| 必要書類 |

・確定申告書

・収支内訳書

・各種控除に必要な書類

|

・確定申告書

・所得税青色申告決算書

・各種控除に必要な書類

|

「普段は企業に勤めていて確定申告はやったことがない」「主婦・学生なので収入がない」という方が、相続関係だけのために確定申告をするという際は白色申告を使いましょう。

詳しい申告の方法は、当記事の「正しい確定申告のための3つのステップ」にて解説しています。

【結論】確定申告は「相続税」ではなく「所得税を納税する」もの

受け取った相続財産に対して「所得税」と「相続税」が2重に課せられることはありません。相続税と確定申告は全く別物です。自ら税務署に申告しなければならないという点は同じですが、税金の種類や税額の条件などは全く違います。

| |

所得税(確定申告) |

相続税 |

| 課税対象 |

収入・所得 |

相続財産 |

| 具体例 |

働いて得た給料

自ら稼いだ収益

|

遺産全般

(預金・不動産等)

|

ポイントは「相続財産は所得ではない」という点です。相続として現金を受け取ることは多いですが、この場合の現金は「相続財産」とみなされるため収入・所得にはあたりません。

相続で現金3,500万円を受け取ったケースを例に確認しましょう。

この場合の3,500万円は「相続財産」となるため、相続税の申告が必要です。10ヶ月以内に税務署に出向いて相続税の手続きを行いましょう。受け取った3,500万円は「所得・収入」ではありませんので、確定申告の手続きは不要です。

「遺産としてお金をもらったから確定申告をしなくては・・・」という声は多く聞かれますが、遺産相続でまず検討するべきは「相続税」です。相続財産に対して所得税が課せられることはありませんので、確定申告は基本的に不要であると覚えておきましょう。

確定申告が必要となるケースを見極める2つのポイント

相続で受け取った財産は「所得・収入」ではないため、確定申告は基本的に不要です。しかし、確定申告が必要となるケースが6つあります。

見極めのポイントは、「何を相続したか」「相続したものをどう運用したか」の2つです。自分が確定申告の対象かどうかを正しく見極めましょう。

何を相続したか?

相続で受け取ったものであっても、法律上「所得・収入」に該当するものであった場合、確定申告が必要です。

1.死亡保険金

2.未支給年金

3.遺産が生んだ収入

該当者の多い順に、具体例を交えながら詳しく解説します。

死亡保険金を受け取った

被相続人がなくなったことで発生した「死亡保険金」を遺産として受け取った場合、所得税の申告が必要となるケースがあります。

【所得税課税の条件】

・被保険者が亡くなったことを要因とした「死亡保険金」であること

・保険料を「相続人」が負担していること

・保険金の受取人が「相続人自身」であること

具体的な例を参考に確認しましょう。

被保険者(今回死亡した人):Aさん

相続人(保険金を受け取る人):息子

| |

保険料の負担者 |

保険金受取人 |

税金の種類 |

| パターン1 |

Aさん |

息子 |

相続税 |

| パターン2 |

息子 |

息子 |

所得税 |

パターン1では、Aさんは「自分が死亡した際に息子に対して保険金が降りる」という契約をし、自分で保険料を支払っていました。この場合、受け取った保険金は「相続財産」として扱われるため所得税はかかりません。

一方、パターン2では「Aさんが死亡した際、自分に対して保険金が支払われる」ように、息子が契約を結んで保険料を支払っています。この場合、受け取った保険金は「所得」とみなされるため所得税の課税対象となります。

ポイントは「保険料の負担者が誰か」という点です。死亡保険の支払者が、被保険者でない場合は確定申告が必要となる可能性が高いと覚えておきましょう。

未支給年金を受け取った

遺族が受け取った未支給年金は「相続人の一時所得」としてみなされるため課税対象となります。

本人が死亡した後、生前に受け取れるはずだった年金が「未支給年金」として払われます。これは年金が「2ヶ月のタイムラグを経て後払いされる仕様」になっているためであり、年金受給者が死亡した場合、すべての人に受け取っていない未支給年金があるのです。

【年金の支給月】

| 支給月 |

内訳 |

| 2月 |

前年12月分・1月分 |

| 4月 |

2月分・3月分 |

| 6月 |

4月分・5月分 |

| 8月 |

6月分・7月分 |

| 10月 |

8月分・9月分 |

| 12月 |

10月分・11月分 |

【未支給年金を受け取る条件】

・受給者が亡くなった当時、生計を同じくしていた親族であること

・年金事務所で「未支給年金請求の届出」をすること

※口座を本人死亡により解約していないと、タイミングによっては振り込まれることもある

年金の支給月は、国民年金・厚生年金ともに、偶数月の15日です。受給者が死亡した月の分まで支払われる制度なので、何日に亡くなったとしても1ヶ月分の支給が行われます。

未支給年金の請求手続きを行う場合には、受け取った金額は「所得」として扱われるため、確定申告が必要となる可能性が高いと覚えておきましょう。

遺産が生んだ収入を受け取った

賃貸不動産など「収入を生む遺産」を相続した場合には、得られた利益を「収入」として確定申告を行う必要があります。

【収入を生む遺産の例】

賃貸マンション・賃貸アパート・駐車場・太陽光パネル等で電力売却をしている土地 等

【収入の考え方】

| 前提条件 |

被相続人:所有している土地を月極駐車場として貸していた |

| 死亡~相続の流れ |

5/10 被相続人が死亡

8/15 遺産分割協議を行い息子が土地を相続することが決定

|

| 収入について |

1/1~5/9 ・・・被相続人の収入

5/10~8/14 ・・・相続人全員の収入

8/15~12/31 ・・・相続した息子の収入

|

被相続人死亡後から遺産分割までの期間に発生した収入は、税務上「相続人全員の収入」として扱います。収入を生む遺産があった場合には、相続人全員が確定申告をする可能性があることを視野にいれるようにしましょう。

被相続人の収入に対する確定申告については、当記事の「確定申告をするべき人が死亡した場合はどうすればいい?」にて詳しく解説しています。

相続したものをどう運用したか

相続で受け取ったものであっても、運用の仕方によっては法律上「確定申告の必要がある」と判断される場合があります。

1.相続した遺産を売却した

2.相続した遺産を換価分割した

3.相続した遺産を寄付した

該当者の多い順に、具体例を交えながら詳しく解説します。

相続した遺産を売却した

相続後に遺産を売却して利益を得た場合、所得税の確定申告が必要です。

土地・不動産・車・株式など価値の高いものを相続財産として受け取った後、それらを売却して得た収入は「譲渡所得」としてみなされます。

【譲渡所得額の計算式】

売却価格 -(取得に支出した額+譲渡費用)=譲渡所得

通常は上記の計算式を元に所得額を算出しますが、対象が「相続財産」の場合、税負担を軽減させる様々な特例が定められています。

例)

・空き家を売った場合、最高3,000万円までは課税免除

・相続税額の一定金額を、取得費に加算することができる

確定申告時に一定の書類を添えて申告を行うことで、特例が適用され所得税の控除額を増やすことが可能です。譲渡所得に対する確定申告を行う際は、自分が特例の対象になるかどうか最寄りの税務署に相談してみましょう。

相続した遺産を換価分割した

遺産分割の際に「換価分割」を行っている場合、取得した現金に対して所得税がかかるため確定申告が必要となります。

換価分割とは、遺産を一度現金化してから相続人同士で分割する遺産分割の方法です。「相続した遺産を売却した」で解説したように、遺産を売却して得た利益は「譲渡所得」とみなされます。

換価分割を行った場合は、相続人全員に確定申告の必要性が生じる可能性があります。

相続した遺産を寄付した

相続で受け取った財産を特定の場所に寄付した場合、確定申告をすることで「所得税の負担軽減」が可能です。

この場合の申告は任意ですが、申告することで従来自分が払うべき所得税負担を減らすことができ、結果として翌年の所得が増えるというメリットがあります。

寄付金控除の対象例

・都道府県、市区町村

・日本赤十字社

・公益財団法人、公益社団法人

・学校法人

・社会福祉法人

・認定NPO法人

近年多くの人が行っている「ふるさと納税」も、都道府県や市区町村に対する寄付であるため寄付金控除の対象です。

相続で得たお金を対象の場所に寄付した場合は、節税のためにも是非、確定申告をしましょう。

確定申告が免除される3つの条件

「何を相続したか」「相続したものをどう運用したか」で解説した6つのケースに当てはまっていても以下の条件を満たした場合は申告が免除されます。

・1年間の「所得・収入」が基礎控除額を下回っている場合

・1年間の「一時所得」が50万円以下の場合

・相続遺産の売買特例に該当し、特別控除が認められた場合

例えば「遺産が生んだ収入を受け取った」のケースで20万円の収入があったとしても、専業主婦等で1年間の収入がこの20万円だけという場合は、収入が基礎控除額を下回るため確定申告は不要となるでしょう。

但し、基礎控除額は人によって異なることに加えて、生命保険料控除など多様な控除制度があるため、〇〇万円以下だから申告しなくてもOKと一概に言い切ることはできません。

自分が確定申告をする必要があるかどうかわからない場合には、「相続関係の納税に関する3つの相談先」を参考に、プロに相談して不安を解消させましょう。

正しい確定申告のための3つのステップ

画像引用元: 国税庁

手間がかかるイメージが強い「確定申告」ですが、3つのステップに沿って動くことでスムーズで効率的に手続きを進めることができます。

1.相続した収入を把握する

2.必要書類を準備する

3.決められた期間内に手続きをする

それぞれの内容を詳しく確認しましょう。

相続した収入を把握する

まずは、1年間の収入内容を正しく把握しましょう。

相続で発生する可能性のある収入は以下の通りです。

| 収入の種類 |

具体例 |

| 収入 |

収入のある遺産から得た利益 |

| 所得 |

死亡保険金(受取人と支払者が同一人物の場合) |

| 一時所得 |

未支給年金 |

| 譲渡所得 |

遺産を売却した際に得た金額 |

該当する収入すべての「発生日時」「金額」をわかるようにしておきましょう。

必要書類を準備する

白色申告で確定申告を行う場合、以下の2つが必須となる他、申告内容に応じた必要書類を用意する必要があります。

【必ず用意するもの】

| 名称 |

概要 |

| 確定申告書 |

電子申告の場合は不要、紙申告の場合は税務署で取得 |

| マイナンバーカード |

確定申告書に記載が必要 |

【必要に応じて用意するもの】

| 名称 |

概要 |

| ICカードリーダー |

マイナンバーカードの読み取り用、電子申請の際に必要。 |

| 源泉徴収票 |

確定申告とは別に給与所得がある場合。添付は不要だが、年間の収入金額及び所得金額の転記に必要。 |

| 申告内容 |

必要書類 |

概要 |

| 遺産から得た収入 |

賃借人の契約状況がわかるもの |

契約書などを用意する |

| 現金出納帳 |

詳細が分かればよいので、収益の振込先通帳などでも代用可 |

| 死亡保険金 |

保険証券

保険料の支払い記録

保険金の受取証明書

|

保険会社から発行されたものを用意 |

| 未支給年金 |

特になし |

特別に用意する書類はない |

| 譲渡所得 |

譲渡時の売買契約書 |

売買時に交わした契約書(領収書でも可) |

| 登記事項証明書 |

法務局に依頼して発行してもらう(オンライン可) |

| 譲渡所得の内訳書(土地・建物用) |

電子申告の場合は不要、紙申告の場合は税務署で取得 |

| 寄付金控除 |

寄付先からの受領書 |

寄付先から発行される。 |

申告内容によって必要となる書類は異なります。事前に税務署に問い合わせて確認しておくのもおすすめです。

決められた期間内に手続きをする

画像引用元: 国税庁 確定申告書等作成コーナー

確定申告の期間は、2月中旬?3月中旬の1ヶ月間です。この期間内に、前年1/1?12/31までの1年間の収入を申告しましょう。手続き方法は2通りあります。

1.税務署に出向いて書面で申告

2.インターネットを使ったWEB申告

どちらの方法でも納税金額に影響はありませんので、自分のやりやすい方法で構いません。

税務署の場合は、スタッフの指示に従って用紙の記入と提出を行います。WEBの場合には、国税庁の「 e-Tax」にアクセスして手続きを進めましょう。

相続での確定申告に関するよくある質問

相続での確定申告ついてのよくある質問をQ&A方式で紹介します。

| 質問 |

答え |

| 1.確定申告の「基礎控除額」って何? |

所得から差し引くことのできる一定の金額で、全ての納税者が対象。 |

| 2.申告期限が過ぎてしまった・・・どうすればいい? |

気づいた時点で速やかに申告を。ペナルティが課せられる場合もある。 |

| 3.確定申告をするべき人が死亡した場合はどうすればいい? |

相続人が、本人に代わって「準確定申告」を行いましょう。 |

それぞれの内容について詳しく確認しましょう。

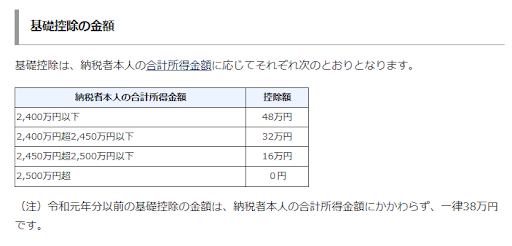

確定申告の「基礎控除額」って何?

基礎控除とは、確定申告にて申告する「総所得金額」から差し引くことのできる控除の1つです。全ての納税者を対象とした控除制度で、納税者本人の合計所得に応じて金額がきまります。

引用元: 国税庁HP

100万円の収入があり基礎控除額が48万円の場合、所得税の課税対象となるのは「100万-48万=52万」となるため、基礎控除額を差し引いた52万円に対して税金が課せられます。

基礎控除とは所得税の負担を軽減させるための、納税者にとって嬉しい制度ですね。

申告期限が過ぎてしまった・・・どうすればいい?

申告期限を過ぎてしまった場合、気がついた時点で速やかに確定申告を行いましょう。この場合、通常の確定申告ではなく「期限後申告」として扱われます。

期限後申告では、「無申告課税」として納付すべき税額に対して「50万円までは15%」「50万円を超える部分は20%」の割合で納税額が割り増しされるため注意が必要です。

但し、特定の条件を満たした場合にはペナルティが課せられないケースもあります。やむ終えない事情で確定申告ができなかった時は、一度最寄りの税務署に相談してみましょう。

確定申告をするべき人が死亡した場合はどうすればいい?

確定申告をする必要がある人が亡くなった時は、相続人が本人に代わって確定申告を行うことができます。この場合の手続きは「準確定申告」と呼ばれ、通常の確定申告とは異なります。

【準確定申告について】

| 期間 |

相続の開始があったことを知った日の翌日から4か月以内 |

| 申告先 |

死亡した方の居住地を管轄としている所轄税務署 |

| 必要書類 |

・確定申告で必要な書類

・準確定申告書の付表

(国税庁HPからダウンロード可、税務署でも受け取り可)

|

例え自分の確定申告でなくても期限を過ぎると、相続人に対し「加算税」「延滞税」といったペナルティが課せられますので注意しましょう。

相続関係の納税に関する3つの相談先

相続に際して発生した納税義務は、基本的に自分で対応しなければなりません。申告し忘れて遅延金が発生するケースも多いため、不安が残る人は納税のプロに相談して対応することがおすすめです。

1.税理士(5,000円~/30分 ※初回相談無料の事務所もある)

2.税務署

3.無料相談を利用して専門家を紹介してもらう

「緊急度の高い順」にご紹介しています。相談を上手に活用して、確定申告を正確に進めていきましょう。

税理士(5,000円~/30分 ※初回相談無料の事務所もある)

相続の内容が複雑な場合や確定申告の手続きそのもの全てをお任せしたいという方は、税理士に依頼しましょう。相続関係の相談は、弁護士や行政書士という印象が強いですが、税金に関しては税理士への相談がおすすめです。

税理士でないとできない作業も多く、確定申告や納税手続きを代行できるのは税理士だけです。相談したからといって必ず依頼しなければならないということはありませんので、まずは無料相談を活用しながら見通しを建てるとよいでしょう。

また、税理士に相談することで個人で対応する時よりも節税に繋がったという意見も聞かれます。相談先を選ぶ際には、相続を専門にしている事務所や相続関係の税制度に詳しい事務所を選ぶようにするのがポイントです。

税務署

税務署に直接電話をかけたり出向いたりすることで相談にのってもらうことができます。但し、ある程度納税に関する知識があることが前提の相談となるケースが多いでしょう。

納税に関して何も分からないという方は、当記事など相続後の税金に関する情報を身に付けた上で具体的な質問内容をまとめてから相談することをおすすめします。

相談は無料でできますが、税務署の対応時間である平日の日中に限られます。また、確定申告時期などは窓口が混みあうことが想定されますので時間に余裕を持って対応しましょう。

無料相談を利用して専門家を紹介してもらう

税理士の伝手がない人や、いきなり税務署を尋ねることに不安がある人は「無料相談」を利用してみるのもオススメです。

どの専門家にお願いすればいいのかなどの疑問も『 やさしい相続』の24時間365日無料相談で承っています。電話でもメールでも行えますのでお気軽にご連絡下さい。しつこい勧誘等も行いません。

大切なことだからこそ、丁寧に・確実に進めていきましょう。

まとめ

当記事では、相続後の確定申告について詳しく解説してきました。

基本的には相続に対しての確定申告は不要です。但し、「相続した遺産の種類」や「受け取った遺産の運用」によっては確定申告が必要な場合があるため、自分の場合に当てはめて必要性の有無を正しく考えることが大切です。

| 確定申告とは・・・ |

| 1年間の所得を税務署に報告する手続きで、「所得税」の納税額を決めるためのもの |

| 申告が必要となる6つのパターン |

・未支給年金を受け取った

・死亡保険金を受け取った

・遺産が生んだ収入を受け取った

・相続した遺産を寄付した

・相続した遺産を換価分割した

・相続した遺産を売却した

|

| 確定申告が免除される条件 |

・年間の所得・収入が基礎控除額を下回っている

・年間の「一時所得」が50万円以下の場合

・相続遺産の売買特例に該当し特別控除が認められる

|

| 確定申告の3つのステップ |

1.相続した収入を把握する

2.必要書類を準備する

3.決められた期間内に手続きをする

(オンラインor税務署)

|

| 確定申告に関する相談先 |

・税理士

・税務署

・無料相談

|

相続人全員を対象とした「相続税」に対して、確定申告で申請するのは「所得税」です。所得税の納税対象は、「所定の条件を満たした遺産」を相続した人のみで全員申告が必要なものではありません。

自分が「遺産相続によって収入を得たかどうか」という部分がカギとなります。申告が必要となる6つのパターンに当てはまる方は、所定の時期に正しく申告を行い納税してください。

「自分が申告対象かどうかが分からない」「自己判断だけでは不安だ」という方は、まずは気軽にメールや電話での無料相談でプロを紹介してもらうのがおすすめです。納税という大切な事柄だからこそ、丁寧に・確実に進めていきましょう。

参考KW

・ 【プロ監修】相続税から葬式費用を出す4つの秘訣と申請方法を解説!

【監修】高橋圭(司法書士・宅地建物取引士)

- 略歴

- 高橋圭 (たかはし けい)

- 青山学院大学法学部卒業。

- 2007年司法書士試験に合格後、都内司法書士法人にてパートナー司法書士としての勤務を経て2016年ライズアクロス司法書士事務所を創業。

- 司法書士法人中央ライズアクロスグループCEO代表社員

プロフィール