あなたは相続税がかかる?かからない?発生条件と税額の計算・節税法

「相続税を納税することで、手元に残る遺産が少なくなるのは困る・・・」

「相続税がかからない方法はないの?」

故人が、生前大切に貯めた遺産。相続税で何十万・何百万も徴収されてしまうのは、本意ではありませんよね。

結論から申し上げますと、最終的な遺産総額が「3,600万円以下」であれば相続税はかかりません。

相続税は、相続した遺産全額に対して発生するものではありません。遺産の総額から、諸控除を差し引いた「正味の遺産額」が3,600万円以上の時に納税義務が発生するからです。

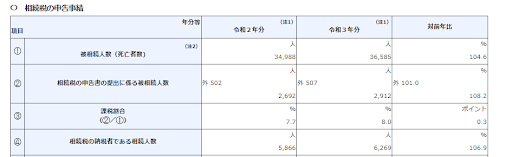

とはいえ、国税庁によると「相続税の納税義務が発生するのは相続全体の約7~8%」となっており、大半の人は支払う必要のない税という扱いに留まっています。

参考: 国税庁HP

しかし、「税金」ですので納税義務があるのに支払いを滞らせてしまうと「延滞税」が発生するリスクがあるため、自分が納税対象か否かの判断は正しく行う必要があるでしょう。

当記事では、相続税発生のボーダーラインについて図や表を用いて分かりやすく解説しています。自分が納税対象かどうかを正しく判断するためにも、是非最後までお読みください。

また、納税対象だった場合の納税額の計算や生前・相続後にできる節税対策についても紹介しています。相続税の負担を少しでも減らし、遺産を有意義に活用したいと思う方のタメになる情報を集約しました。

相続税の発生・納税額・節税方法について頭を抱えていた方も、読み終えた時に「悩みが解決し、自信を持って相続手続きを進められる」そんな記事となっています。

相続税は最終的な遺産総額が3,600万円以下にはかからない

相続税は、遺産を相続した人全員に対して発生する税金ではありません。相続した人の内、最終的な遺産総額が「3,600万円以上」の方を対象に課税義務が発生する税金です。

国税庁の調査によると実際に相続税の課税対象となった人数は「令和2年は2,692人・令和3年は2,912人」となっており、死亡者全体から見た時の割合はいずれも8%前後と非常に限定的な税金であることが読み取れます。

ただし、この「3,600万円以下」というボーダーラインはあくまでも簡易的な判断方法であり、厳密には細かい計算方法が定められています。自分が納税対象か否かをより正しく判断するために、課税対象の基準について確認しましょう。

まずは相続税の計算に必要な基本知識として、下記、「課税遺産総額」と「基礎控除」について解説します。

1.相続税は「課税遺産総額」に対してかかる税金

2.基礎控除は「3,000万円+600万円×法定相続人の数」

相続税に関する理解を深めるため、上記の内容を確認していきましょう。

【配偶者と子供の相続税早見表】※下記金額はおおよその目安です

| 課税遺産総額 |

配偶者と

子ども1人

|

配偶者と

子ども2人

|

配偶者と

子ども3人

|

配偶者と

子ども4人

|

|

3,700万円

|

0円

|

0円

|

0円

|

0円

|

|

4,000万円

|

0円

|

0円

|

0円

|

0円

|

|

5,000万円

|

40万円

|

10万円

|

0円

|

0円

|

|

1億円

|

385万円

|

315万円

|

262万円

|

225万円

|

|

2億円

|

1,670万円

|

1,350万円

|

1,217万円

|

1,125万円

|

|

3億円

|

3,460万円

|

2,860万円

|

2,539万円

|

2,350万円

|

【子供のみの相続税早見表】※下記金額はおおよその目安です

| 課税遺産総額 |

子ども1人 |

子ども2人 |

子ども3人 |

子ども4人 |

|

3,700万円

|

10万円

|

0円

|

0円

|

0円

|

|

4,000万円

|

40万円

|

0円

|

0円

|

0円

|

|

5,000万円

|

160万円

|

80万円

|

19万円

|

0円

|

|

1億円

|

1,220万円

|

770万円

|

629万円

|

490万円

|

|

2億円

|

4,860万円

|

3,340万円

|

2,459万円

|

2,120万円

|

|

3億円

|

9,180万円

|

6,920万円

|

5,460万円

|

4,580万円

|

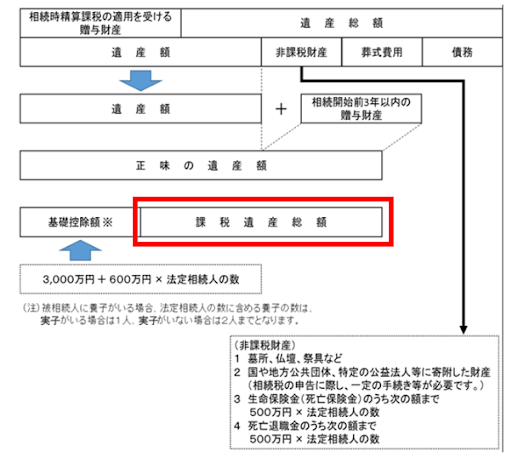

相続税は「課税遺産総額」に対してかかる税金

相続税は「課税遺産総額」がいくらかによって決まります。この「課税遺産総額」は、単純な遺産の額ではありませんので注意しましょう。

画像引用元: 国税庁

遺産の総額から、差し引きできるもの(非課税財産・葬式費用・債務)を引き相続開始前3年の贈与額を足した金額から、基礎控除を引いた額が「課税遺産総額」となります。

基礎控除額の方が大きく、差し引き合計がマイナスになる場合には「課税遺産総額が¥0」とみなされるため相続税の納税義務は発生しません。

「課税遺産総額が基礎控除を超えないこと」これが1つの大きなポイントです。

基礎控除は「3,000万円+600万円×法定相続人の数」

相続税がかかるか否かを判断する大きなカギを握っている「基礎控除」は、全ての人が受けられる控除です。「基本となる3,000万円」に「600万円×法定相続人の数」をプラスした金額が基礎控除額となります。

例1)

子1人で財産を相続する場合の基礎控除額

計算式:3,000万円+600万円×1人=3,600万円

例2)

父が亡くなり、妻、子2人で財産を相続する場合の基礎控除額

計算式:3,000万円+600万円×3人=4,800万円

冒頭の相続税の簡易判断で用いた「3,600万円」という数は、最低ラインであり、このように、法定相続人の数が増えるほど基礎控除額もそれに比例して大きくなっていきます。

この時、相続人の人数について間違えのないよう気を付けましょう。養子縁組や離婚歴があり前妻の子がいたなど、故人が周囲に知らせていない情報があるかもしれません。正しく相続人の範囲を調べるには「本人の戸籍を出生まで遡って取得する」ことが有効です。

通常、戸籍とは本人もしくは本人の委任がなければ取得できません。しかし、本人が既に亡くなっている場合には相続人の立場にある人は正しい相続のために故人の戸籍を取得することが可能です。

相続人の範囲・人数を正しく把握することは、後々の相続トラブル回避にも大きく役立ちます。

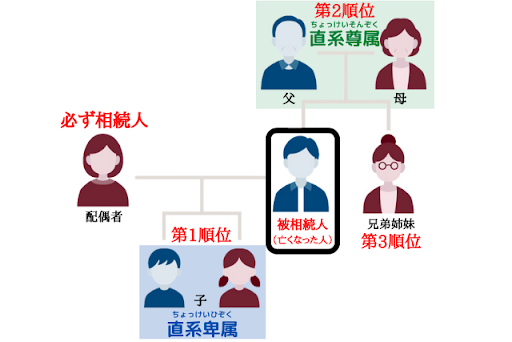

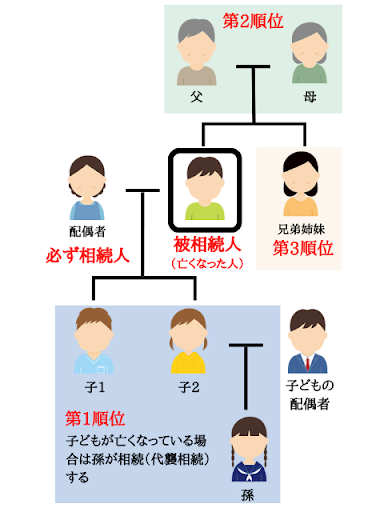

法定相続人とは

法定相続人とは、民法で定められた相続を受ける権利のある人のことです。死亡した人の配偶者は常に相続人となり、配偶者以外の人に対しては順序が設けられています。

| 順序 |

故人との関係 |

| 第1順位 |

子、養子

(すでに亡くなっている場合は孫やひ孫が第1順位代襲相続人となる)

|

| 第2順位 |

父、母、祖父母 |

| 第3順位 |

兄弟、姉妹 |

配偶者は必ず相続人となれることが大前提にあり、その上で第1順位に該当する人も相続人となることができます。上の順位に該当する人がいないもしくはすでに死去している場合にのみ、下の順位の人に相続権が与えられます。

つまり、第1順位の「故人の子」が存命である以上、第2順位の「故人の両親」は相続権を得ることはできません。また、内縁関係の人や相続を放棄した人は、法定相続人としてカウントすることはできません。

法定相続人については詳しくは「 法定相続人は遺言書と民法に要注意!順位・範囲を分かりやすく解説!」の記事があります。遺言書と法定相続人の優先順位や法定で定められている留意分について分かりやすく解説しています。併せて参考にしてください。

相続税がかかるかどうか考える7つのステップ

難しく厄介なイメージの強い「税金の計算」ですが、7つのステップを踏んで進めていくことで間違いにくく金額が算出できます。

1.遺産総額から控除対象のものを引く

2.遺産額に相続開始前3年以内の贈与財産を加算する

3.基礎控除額(3000万円+600万円×法定相続人の数)を引く

4.「課税遺産」を法定相続分で按分

5.課税遺産額に応じた税率から「相続税額」を算出

6.相続人全員の相続税額を合算して、相続割合で再度按分

7.個々の特別控除を引く

「相続税がかからないかどうかを、しっかりと計算して安心したい。」

「相続税をいくら納めないといけないのか把握したい。」

このような方は、是非7つのステップに沿って計算してみてください。

それぞれの内容を詳しく確認しましょう。

遺産総額から3つの金額を差し引く

まずは、総遺産額から「非課税財産」「葬式費用」「債務」の3項目を差し引き、実質的な遺産額を算出しましょう。

| 非課税財産・・・故人が所有していた財産の内、相続税が課税されない財産のこと |

| 【具体例】

1.お墓、仏壇、祭壇などの購入費

2.国や地方公共団体、国の定める解く知恵の公益法人に寄付した財産額

3.生命保険の内、次の額まで 【500万円×法定相続人の数】

4.死亡退職金の内、次の額まで 【500万円×法定相続人の数】

|

| 葬式費用・・・故人の葬式にかかったお金(諸条件あり) |

| 【具体例】

・お通夜や告別式をするために葬儀社に払う費用

・参列者の飲食接待費

・僧侶へのお布施や戒名、読経のための費用

・火葬、埋葬するために必要な費用

|

| 債務・・・故人が残した借金 |

| 【具体例】

・クレジットカードの割賦払い(分割払い、リボ払い)

・消費者金融や銀行のカードローン

・住宅、教育など各種ローンの残高

|

葬式費用を差し引く場合、適用には諸条件があります。詳しくは「 【プロ監修】相続税から葬式費用を出す4つの秘訣と申請方法を解説!」の記事で注意点やより税負担を軽減させる方法と併せて解説していますので是非参考にしてください。

遺産額に相続開始前3年以内の贈与財産を加算する

故人が「生前贈与」という形で家族に遺産を渡していた場合、相続開始前3年以内のものは「遺産」と見なすため加算しなければなりません。3年以内の贈与財産を加算した金額が、正味遺産額となります。

例)

遺産額が2,000万円、毎年子どもに150万を生前贈与していた場合の正味遺産額

計算式:2,000万円+(150万円×3年)=2,450万円

生前に贈与を行っていない場合は、「遺産総額から3つの金額を差し引く」で算出した金額が正味遺産額となります。

2024年以降から生前贈与加算は3年から7年に延長

令和5年度税制改正大綱で、生前贈与の加算期間が「3年→7年」に延長されることが決まりました。これにより、2024年1月1日以降の贈与からは加算期間が7年として計算されます。

(2)相続開始前に贈与があった場合の相続税の課税価格への加算期間等について、

次の見直しを行う。

① 相続又は遺贈により財産を取得した者が、当該相続の開始前7年以内(現行:3年以内)に当該相続に係る被相続人から贈与により財産を取得したことがある場合には、当該贈与により取得した財産の価額(当該財産のうち当該相続の開始前3年以内に贈与により取得した財産以外の財産については、当該財産の価額の合計額から 100 万円を控除した残額)を相続税の課税価格に加算することとする。

情報引用: 税制改正の概要|財務省

この税制改正が可決された背景には、「2つの理由」が考えられます。

1つ目は、加算期間を伸ばすことで税収が増えるという点です。贈与税のかからないギリギリのラインで生前贈与をし、節税対策をするには「最低でも7年以上生前贈与をしなければ効果はない」ということになります。

2つ目の理由は、生前贈与加算の対象外となる孫やひ孫といった若年層に高齢者の資産を回すためです。そのため、この税制改革では生前贈与加算の対象となる人の範囲に変更はありませんでした。

基礎控除額(3000万円+600万円×法定相続人の数)を引く

計算した正味遺産額から、基礎控除額を引き「課税遺産総額」を算出しましょう。基礎控除の金額は、「基礎控除は「3,000万円+600万円×法定相続人の数」を参考にしてください。

この時点で「基礎控除額>正味遺産金額」となる場合は、課税遺産総額が0円とみなされるため相続税はかかりません。この先の計算も特別な申告も不要です。

一方「基礎控除額<正味遺産金額」となった場合は、相続税の課税対象である可能性が残っていますので、この先のステップに沿って計算を進めましょう。

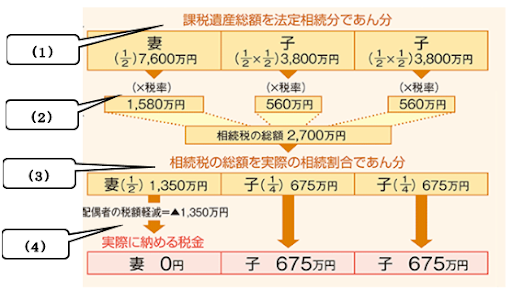

「課税遺産」を法定相続分で按分

課税遺産総額がプラスとなった場合、税額を求めるための計算を進めましょう。まずは、課税遺産総額を法定相続分で按分します。下記の図でいうと(1)に該当します。

引用: 国税庁

上記の画像では、「妻:2分の1」「子:2分の1×2分の1」の法定相続分に沿って総額1億5,200万円の課税遺産を按分していることが読み取れるでしょう。

法定相続分とは「民法で定められた遺産の分割割合」のことで、法律上、故人に近い関係の人ほど割合が高く設定されています。

【法定相続分】

<配偶者と子供が相続人である場合>

配偶者2分の1~子供(2人以上のときは全員で)2分の1

<配偶者と直系尊属が相続人である場合>

配偶者3分の2~直系尊属(2人以上のときは全員で)3分の1

<配偶者と兄弟姉妹が相続人である場合>

配偶者4分の3~兄弟姉妹(2人以上のときは全員で)4分の1

相続税の総額を求めるために、法定相続割合を元に「課税遺産総額」を相続人1人ずつに分けましょう。

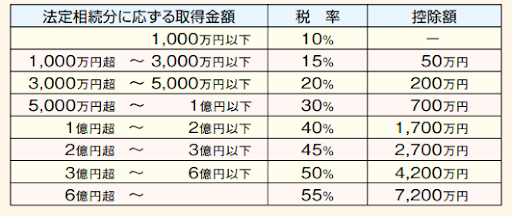

課税遺産額に応じた税率から「相続税額」を算出

相続人1人ずつに分配された「課税遺産額」に「所定の税率」を掛け、税額を計算していきます。「「課税遺産」を法定相続分で按分」の図の(2)にあたる部分です。

引用: 国税庁

相続税の税率及び控除額は、上記の通りに定められています。1人1人に割り当てられた課税遺産額に応じた税率・控除額を用いて税額を計算しましょう。

例)妻の場合

7,600万円×税率30%-控除額700万円=税額1,580万円

例)子の場合

3,800万円×税率20%-控除額200万円=税額560万円

相続人全員の相続税額を合算して、相続割合で再度按分

前項で算出された個々の税額を合算し、その合計金額を再び相続割合で按分します。「「課税遺産」を法定相続分で按分」の図の(3)にあたる部分です。

例)図の場合

妻:1,580万円+子:560万円+子:560万円=相続税の総額2,700万円

2,700万円を相続割合に応じて按分

計算式:妻の納める相続税・・・2,700万円×2分の1=1,350万円

子の納める相続税・・・2,700万円×2分の1×2分の1=675万円

このステップを飛ばしてしまい、「2-5.課税遺産額に応じた税率から「相続税額」を算出」で求めた金額を納税金額だと誤って認識してしまうケースが多々みられます。

前項で算出した金額は、あくまでも相続税の総額を求めるために仮で求めた金額に過ぎません。本ステップで求めた金額が、「1人1人の納税額」となります。計算ミスのないよう注意しましょう。

個々の特別控除を引く

前項で算出した「個々の納税額」に、該当する特別控除を反映させ「実際の納税額」を求めましょう。「「課税遺産」を法定相続分で按分」の図の(4)にあたる部分です。

納税額から差し引くことのできる控除は以下の5つです。

| 名称 |

概要 |

| 配偶者の税額軽減(配偶者控除) |

配偶者は法定相続の範囲内であれば非課税となる。 |

| 未成年控除 |

相続人が18歳未満の方の場合は、18歳に達するまでの年数1年につき10万円が控除される。 |

| 障害者控除 |

相続人が障害者の場合は、85歳に達するまでの年数1年につき10万円(特別障害者の場合は20万円)が控除される。 |

| 暦年課税に係る贈与税額控除 |

正味の遺産額に加算された「相続開始前3年以内の贈与財産」の価額に対する贈与税額が控除される。 |

| 相続時精算課税に係る贈与税額控除 |

遺産総額に加算された「相続時精算課税の適用を受ける贈与財産」の価額に対する贈与税額が控除される。 |

図の場合、妻の納税額は1,350万円となっていますが、法定相続分を超えた相続はしていないため全額控除の対象となり納税額は0円で済みます。一方、上記の控除に該当しない場合には、前項で算出した税額がそのまま納税額となります。

似ていて間違えやすい「暦年課税に係る贈与税額控除」と「相続時精算課税に係る贈与税額控除」については、「2つの贈与税額控除の違いって何?」にて違いを詳しく解説していますので、参考にしてください。

具体例を用いて計算してみよう

相続税が発生する条件や納税額の計算方法についての理解を深めるため、具体例を用いて計算してみましょう。

まずは「相続税がかかるかどうか」という点に注目して計算を進めます。その上で、納税が必要となった場合には「納税額はいくらになるのか」という点を算出してみましょう。

遺産総額5,000万円・法定相続人2人・配偶者控除適用の場合

以下の条件において、相続税がかかるのか・かかる場合の税額はいくらになるのかを計算します。

【条件】

遺産総額・・・5,000万円

法定相続人・・・2名(配偶者、子)

相続人・・・法定相続人と同じ

生前贈与・・・なし

【遺産総額から差し引くもの】

葬儀代・・・150万円

非課税財産・・・30万円(仏壇の購入)

「相続税がかかるかどうか考える7つのステップ」で解説した手順に沿って考えていきましょう。

1.遺産総額から控除対象のものを引く

遺産総額5,000万円から、葬儀代150万円・仏壇の購入費30万円を差し引きます。

式)5.000万円-150万円-30万円=4,820万円

2.遺産額に相続開始前3年以内の贈与財産を加算する

今回のケースは、贈与財産無しなので計算しません。

3.基礎控除額(3000万円+600万円×法定相続人の数)を引く

法定相続人は2名なので、基礎控除額は(3,000万円+600万円×2)となり、「4,200万円」です。

式)4,820万円-4,200万円=620万円 課税遺産は620万円となります。

4.「課税遺産」を法定相続分で按分

この620万円を、法定相続分で按分します。この場合、妻2分の1・子2分の1となるため、それぞれ310万円です。

5.課税遺産額に応じた税率から「相続税額」を算出

310万円に対してかかる税率は「10%」です。尚、課税遺産額1,000万円以下の場合には控除枠はありません。

式)310万円×10%=31万円 相続税額はそれぞれ31万円となります。

6.相続人全員の相続税額を合算して、相続割合で再度按分

母の相続税額(31万円)と子の相続税額(31万円)を足し、相続割合で再度按分します。

この場合、相続人が2名のため省略しても問題ありません。

7.個々の特別控除を引く

母は、配偶者控除の適用ができます。一方、子には適用できる控除はありません。

よって、納税額は「母:0円」「子:31万円」となります。

遺産総額5,000万円・法定相続人3人・各種控除適用の場合

以下の条件において、相続税がかかるのか・かかる場合の税額はいくらになるのかを計算します。

【条件】

遺産総額・・・5,000万円

法定相続人・・・3名(子1、子2・・・25歳・障害者控除、子3・・・16歳・未成年控除)

相続人・・・法定相続人と同じ

生前贈与・・・2年前、子1に住宅購入時の頭金として300万円贈与

【遺産総額から差し引くもの】

葬儀代・・・100万円

「相続税がかかるかどうか考える7つのステップ」で解説した手順に沿って考えていきましょう。

1.遺産総額から控除対象のものを引く

遺産総額5,000万円から、葬儀代100万円を差し引きます。

式)5.000万円-100万円=4,900万円

2.遺産額に相続開始前3年以内の贈与財産を加算する

2年前の贈与(300万円)を加算します。

式)4,900万円+300万円=5,200万円

3.基礎控除額(3000万円+600万円×法定相続人の数)を引く

法定相続人は3名なので、基礎控除額は(3,000万円+600万円×3)となり、「4,800万円」です。

式)5,200万円-4,800万円=400万円 課税遺産は400万円となります。

4.「課税遺産」を法定相続分で按分

この400万円を、法定相続分で按分します。この場合、子3人でそれぞれ等分となるので、1人あたり133万3333.333...円です。

5.課税遺産額に応じた税率から「相続税額」を算出

133万3333.333...円に対してかかる税率は「10%」です。尚、課税遺産額1,000万円以下の場合には控除枠はありません。

式)133万3333.333...円×10%=13万3333.333...円 相続税額はそれぞれ13万3333....円となります。

6.相続人全員の相続税額を合算して、相続割合で再度按分

それぞれの相続税額(13万3333.333...円)を足し、相続割合で再度按分します。この場合、3名とも同じ相続割合のため省略しても問題ありません。

7.個々の特別控除を引く

子1には「相続時精算課税に係る贈与税額控除」が適用。

式)贈与税額控除額=過去に払った贈与税額(この場合は、19万円)

13万3333.333...円-贈与税額控除(19万円)=-5万6666.6666円

子2には「障害者控除」が適用。

式)障害者控除額:10万円×(85歳-25歳)=600万円

13万3333.333...円-障害者控除(600万円)=-586万6666.6667円

子3には「未成年控除」及び「相続時精算課税に係る贈与税額控除」が適用。

式)未成年控除:10万円×(18歳-16歳)=20万円

13万3333.333...円-未成年控除(20万円)=-6万6666.6666円

控除の重複は可能ですが、1つめの控除をを適用した時点で全員答えがマイナスになるので「課税額は子1・子2・子3 共に0円」となります。

尚、今回のケースでは控除額の方が圧倒的に大きく、割り切れない数字が結果に大きく反映しませんでしたが、場合によっては小数点以下の数字で納税額が大きく変化する場合もあるでしょう。

相続税計算において割り切れない数字が出た場合の対処法は「5-3.割り切れない場合はどうすればよい?」にて解説していますので参考にしてください。

相続税を節税するための6つのポイント

同額の遺産を残した場合でも、節税対策の有無によって相続税の額は大きく変わります。数十万の納税負担がゼロで済んだというケースや、数百万単位での税負担の節約ができたケースも少なくありません。

養子縁組で法定相続人を増やす・家なき子特例を利用するなどいくつも方法はありますが、具体的に実行しにくいものも多いのが現状です。当記事では比較的取り入れやすい節税対策に焦点を絞って紹介します。

・「相続前」に終活の一環として取り入れたい節税対策4つ

・「相続時」に活用したい控除や特例を用いた節税対策2つ

これら6つのポイントを抑えて、税負担を軽減させましょう。

相続前にできること4つ

「終活」の一環として、相続税の節税対策を行う人は増えています。自分が大切に貯めてきた財産を、1円でも多く家族に使ってもらうためにも積極的に対策しましょう。

1.墓地、仏具の購入

2.生前贈与

3.生命保険

4.不動産投資

比較的取り入れやすいものから順に4つ紹介します。それぞれの内容を詳しく確認しましょう。

墓地、仏具の購入

終活の一環として、自分の墓石や仏壇・仏具などを予め購入しておく人が増えています。生前に購入し財産を少しでも減らすことで、相続税負担を減らすことにつながります。

尚、本人が死亡した後に遺産を使って墓地や仏具を買っても節税効果はありません。相続前に使ったお金で差し引くことができるのは「葬式費用」や「各種寄付」だけです。詳しくは「遺産総額から3つの金額を差し引く」を参考にしてください。

生前贈与

生前に贈与という形で渡したお金に対しては「贈与税」がかかります。この贈与税の非課税枠を利用した節税方法です。

贈与税には「年間110万円未満なら非課税」という非課税枠が設定されています。この非課税の範囲内で少しずつ生前贈与を繰り返し、相続として渡す金額を抑えることで相続税の税負担を軽減させることができます。

但し「遺産額に相続開始前3年以内の贈与財産を加算する」で解説したように、相続開始前3年以内の贈与財産は、遺産としてカウントされてしまいます。

つまり、暦年課税制度を活用した生前贈与の場合、相続開始から遡って3年以内の贈与については「節税効果はない」ということになります。もちろん、二重課税は起こらないため損もしないですが得にもなりません。

生前贈与で節税を狙うのであれば「3年以上の定期的な贈与」が効果的です。尚、2024年以降ではこの期間が延長されることも覚えておきましょう。詳しくは「2024年以降から生前贈与加算は3年から7年に延長」を参考にしてください。

他には、相続の対象とならない「孫」に対して贈与しておくことで、過去3年以内の贈与額も課税対象とならないという抜け道もあります。

生命保険

生命保険の非課税枠を活用することで、相続税の税負担を軽減させる方法です。単に現金を残しておくよりも、死亡時に一定の金額が受け取れる生命保険に加入しておくことで課税対象額を減らすことができます。

「遺産総額から3つの金額を差し引く」で解説したように、生命保険の非課税枠は「法定相続人の数×500万円」です。2,000万円の保険金を受け取った場合でも、法定相続人が4人いれば、この2,000万円は相続税非課税としてみなされます。

ただし、持病や年齢によっては生命保険の加入ができなくなることがあります。健康なうちに加入しておくことがおすすめです。

不動産投資

現金を残しておくのではなく、不動産を購入し相続させることで相続税を節税する方法です。これは土地・建物などの不動産を遺産として相続する場合、その価値が実際の価格よりも低めに計算されることを利用したものです。

単に1億円を相続させるよりも、1億円でタワーマンションを購入し相続させた方が、相続税額を大幅に抑えることができます。不動産の状況や金額にもよりますが、数千万単位での節税が可能となったケースもあります。

ただし、相続直前に不動産を購入・相続後にすぐ不動産を売却など、節税対策のためのあからさまな行為で悪質性が高いと判断された場合、国税局からの追加徴収の対象となることもあるため注意が必要です。

相続時にできること2つ

これから財産分与をする・もうすでに財産分与が済んでいる、といった場合でも相続税の節税のためにできることはいくつかあります。「このままだと相続税がかかってしまう・・・」と不安な方は、いまからできる節税対策を行い税負担を軽減させましょう。

1.小規模宅地の特例

2.「路線価補正のコツ」をおさえて計算する

また、遺産相続の手続きについては「 【プロ解説】遺産相続の全手続き|死亡届~相続税還付まで徹底解説」の記事もあります。時系列に沿った相続手続きや相続トラブルの注意点など分かりやすく解説していますので、併せて参考にしてください。

比較的取り入れやすいものから順に2つ紹介します。それぞれの内容を詳しく確認しましょう。

小規模宅地の特例

「小規模宅地等の特例」とは、故人が持っていた土地を最大80%まで相続税の評価額を下げてくれる特例です。相続人の税負担を軽減させるために作られた制度で、大幅な節税効果が見込めます。

| 対象となる不動産 |

・故人が住んでいた家

・故人が事業で使っていた土地、建物

・故人が貸付を行っていた土地、建物

|

| 申請できる人 |

・配偶者

・同居家族

・別居親族(諸条件あり)

|

| 減額割合 |

50%~80% |

相続税の申告期限内に対象の不動産を転居・売却してしまうと、特例の適用ができなくなるため注意しましょう。

「路線価補正のコツ」をおさえて計算する

不動産を相続した場合「路線価の補正のコツ」をおさえて計算することで、相続税の負担額を軽減させることができます。

土地や建物といった不動産を相続した場合、その土地の「相続税評価額」を計算し、遺産額に加える必要があります。つまり、評価額が低いほど税負担が軽くなるということです。

評価額は、国税庁が定める「相続税路線価図」や「評価倍率表」を使って計算します。この読み取り方や計算の仕方によって答えに幅が出ることがあり、結果として評価額を下げられるケースが存在します。

財産評価基準書路線価図・評価倍率表

画像引用先: 財産評価基準書路線価図・評価倍率表

少しでも相続税負担を抑えたい場合には、税理士に相談してみましょう。

相続税の算出や節税に関するよくある質問

相続税の算出や節税に関するよくある質問をQ&A方式で紹介します。

| 質問 |

答え |

| 1.相続を受けない親族も、基礎控除の人数に含めてよい? |

相続を放棄した場合は人数に含まれません。相続人と法定相続人は違うので注意。 |

| 2.障害者控除と未成年控除など、控除額は重複して計算可? |

重複した控除を受けることが可能です。決められた順序に基づいて計算してみましょう。 |

| 3.割り切れない場合はどうすればよい? |

法定相続人全員の同意の元、小数点以下第2位未満の端数は任意で調整が可能。 |

| 4.相続税を支払わないとどうなる? |

延滞税がかかり、税負担が増える。金銭的に厳しい場合には「延納」を活用して。 |

| 5.2つの贈与税額控除の違いって何? |

生前贈与を受け取った側が「どのような形で贈与税を納税していたか」によって判断 |

| 6.納税の有無に関わらず何か申告は必要? |

納税額が0円の場合でも申告が必要なケースはある。申告の有無は正しく見極めて。 |

それぞれの内容について詳しく確認しましょう。

相続を受けない親族も、基礎控除の人数に含めてよい?

基礎控除の計算に用いる人数は「法定相続人」の数です。実際の相続の有無に関わらず、相続を破棄していない限りは人数に含めます。

仮に、下記のような図の場合の法定相続人は「配偶者・子2人」の計3人となります。

ここで「子2」が相続を放棄した場合については、法定相続人は「配偶者・子1」の計2名として基礎控除額を計算しましょう。相続の放棄は代襲相続の対象とはなりませんので、孫に相続権が付与されることもありません。

法定相続人とは、民法で定められた相続を受ける権利のある人のことです。一方で実際に相続を受ける人のことは「相続人」と呼びます。この2つは混同しやすいので、気を付けましょう。

障害者控除と未成年控除など、控除額は重複して計算可?

相続税の税額控除は、2つ以上のものに該当する場合、重複して控除を受けることができます。2つ以上の控除を適用させる場合、優先度合いの高いものから計算するルールがあります。

| 各種控除 |

優先度合い |

| 暦年課税に係る贈与税額控除

配偶者控除

未成年控除

障害者控除

相続時精算課税に係る贈与税額控除

|

高い

↑

↓

低い

|

優先度合いの高い控除から順に適用させていき、答えがマイナスになった時点で「相続税額は0円」とみなされるためそれ以上の計算は不要です。

割り切れない場合はどうすればよい?

相続税の税額を計算していく中で、どうしても割り切れない数字が出てくることは多々あります。その場合、相続人の合意によって小数点以下第2位未満の端数は調整が可能です。

課税遺産額400万円を子3人で按分する「遺産総額5,000万円・法定相続人3人・各種控除適用の場合」を例に考えてみましょう。

式)400万円÷3人=133万3333.33333

例1)

子1:133万3333.333円

子2:133万3333.333円

子3:133万3333.334円

例2)

子1:133万3333.331円

子2:133万3333.331円

子3:133万3333.338円

例1のようにできるだけ均等に分けても、例2のように1人が多くなるよう分けても構いません。小数点以下の合計がきちんと「1」になっていればOKです。

相続税を支払わないとどうなる?

相続税の申告・納税期限は、被相続人の死亡日から10ヶ月以内です。支払いを怠ると、ペナルティとして「延滞税」が課せられ、税負担がどんどん大きくなります。

未払いを続け税務署からの連絡にも応じないと、最終的には他の相続人が連帯責任として相続税+延滞税することになります。家族に迷惑をかけないためにも税負担を最小に抑えるためにも、期限内に正しく納税しましょう。

相続税額が10万円を越え、納付を困難とする事由がある場合には「相続税の延納」として分割で納付することが認められています。この制度を利用するには、税務署に必要書類を提出し審査を受ける必要があります。

尚、延納制度を使う場合には一定の利子税がかかりますので注意しましょう。申し込みについて詳しくは、最寄りの税務署に相談してください。

2つの贈与税額控除の違いって何?

自分が適用できる控除はどちらなのかについては、生前贈与を受け取った側が「どのような形で贈与税を納税していたか」によって判断可能です。

生前の贈与には「暦年課税」と「相続時精算課税」という2つの税制度があります。

| |

暦年課税 |

相続時精算課税 |

| 特徴 |

毎年110万円以内の金額は無税、超えた分は累進で課税 |

一時期に2,500万円以内の金額を贈与する場合に適用される税 |

| 贈与税の納税方法 |

110万円以下は不要

110万円以上の場合、税務署に「贈与税申告書」を提出

|

金額に関わらず税務署に「贈与税申告書」と「相続時精算課税選択届出書」を提出 |

| 相続税について |

相続開始前3年以内に贈与されたものは、課税対象 |

相続開始前に贈与税を納税済みであれば「控除対象」 |

| 適用される相続税控除 |

暦年課税に係る贈与税額控除 |

相続時精算課税に係る贈与税額控除 |

故人から贈与を受けていた方は、自分がどちらの方式で贈与税を納税していたかを考えましょう。贈与税は、贈与を受けた側が支払う税金です。税務署に「相続時精算課税選択届出書」を出した覚えがあるかないかで判断できるでしょう。

納税の有無に関わらず何か申告は必要?

相続税の申告は、納税の有無と比例しません。計算上納税額が0円となった場合でも、税務署への申告が必要な場合がありますので注意が必要です。

| 申告が必要 |

申告不要 |

| ・納めるべき相続税がある場合

・以下の控除や特例を適用する場合

・・配偶者控除

・・寄付金控除

・・農地の納税猶予の特例

・・小規模宅地などの特例

|

・課税対象額が基礎控除以下の場合

・以下の控除により納税額が0円になる場合

・・障害者控除

・・未成年者控除

・・数次相続控除

・・相続時の精算課税制度

|

相続税の申告期限は被相続人の死亡日から10ヶ月以内です。この期間内に申告をしないと、「無申告加算税」というペナルティが課せられ、税負担が増えてしまいます。

尚、相続税の申告で提出する書類は「相続税の申告書」であり、確定申告とは別物ですので混同しないよう注意してください。

相続後の確定申告については「 遺産相続後の確定申告は原則不要!必要となる5パターンと手続き方法」の記事があります。どのような遺産を相続した場合に申告が必要となるのか、パターン化して分かりやすく解説しています。併せて参考にしてください。

相続税に関する3つの相談先

相続税の納税は、基本的に自分で対応しなければなりません。申告し忘れて遅延金が発生するケースも多いため、不安が残る人は納税のプロに相談して対応することがおすすめです。

1.税理士(5,000円~/30分 ※初回相談無料の事務所もある)

2.税務署

3.無料相談を利用して専門家を紹介してもらう

「緊急度の高い順」にご紹介しています。相談を上手に活用して、相続税の納付を正確に進めていきましょう。

税理士(5,000円~/30分 ※初回相談無料の事務所もある)

相続の内容が複雑な場合や相続税の納税手続きそのもの全てをお任せしたいという方は、税理士に依頼しましょう。相続関係の相談は、弁護士や行政書士という印象が強いですが、税金に関しては税理士への相談がおすすめです。

税理士でないとできない作業も多く、相続税の納税手続きを代行できるのは税理士だけです。相談したからといって必ず依頼しなければならないということはありませんので、まずは無料相談を活用しながら見通しを建てるとよいでしょう。

また、税理士に相談することで個人で対応する時よりも節税に繋がったという意見も聞かれます。相談先を選ぶ際には、相続を専門にしている事務所や相続関係の税制度に詳しい事務所を選ぶようにするのがポイントです。

税務署

税務署に直接電話をかけたり出向いたりすることで相談にのってもらうことができます。但し、ある程度の税制度に関する知識があることが前提の相談となるケースが多いでしょう。

納税に関して何も分からないという方は、当記事など相続税に関する情報を身に付けた上で具体的な質問内容をまとめてから相談することをおすすめします。

相談は無料でできますが、税務署の対応時間である平日の日中に限られます。また、確定申告時期などは窓口が混みあうことが想定されますので時間に余裕を持って対応しましょう。

無料相談

税理士の伝手がない人や、いきなり税務署を尋ねることに不安がある人は「無料相談」を利用してみるのもオススメです。

どの専門家にお願いすればいいのかなどの疑問も『 やさしい相続』の24時間365日無料相談で承っています。電話でもメールでも行えますのでお気軽にご連絡下さい。しつこい勧誘等も行いません。

大切なことだからこそ、丁寧に・確実に進めていきましょう。

まとめ

当記事では、相続税の基準や納税額の計算方法について詳しく解説してきました。

相続税は、相続財産の総額が3,600万円以下であれば納税義務は発生しません。また3,600万円を超えた場合にも、各種控除が適用され納税対象外となるケースが大半です。

但し、自分が納税対象か否かは自ら判断しなくてはなりません。対象であるにも関わらず納税を怠ると「相続税」に加えて「延滞税」を支払うことになるため、判断は正しく慎重に行う必要があるでしょう。

| 相続税の課税基準 |

| 【遺産総額-葬式代・非課税財産・債務+相続開始前3年以内の贈与財産-基礎控除】がプラスになる場合は、相続税納税の可能性あり!該当する控除を適用し、税額を算出。 |

| 基礎控除とは |

3,000万円+600万円×法定相続人の数 |

| 納税額計算7つのステップ |

1.遺産総額から控除対象のものを引く

2.遺産額に相続開始前3年以内の贈与財産を加算する

3.基礎控除を引く※

4.「課税遺産」を法定相続分で按分

5.課税遺産額に応じた税率から「相続税額」を算出

6.相続人全員の相続税額を合算して相続割合で再度按分

7.個々の特別控除を引く

※この時点で金額がマイナスになる場合は、納税義務なし

|

故人がコツコツと大切に貯めてきた遺産を税金にもっていかれるのは、できることであれば避けたいものです。納税対象の方は、当記事で紹介した「生前・相続後にできる節税方法」を参考に税負担を少しでも軽減させてみましょう。

関連KW

・ 【プロ解説】遺産相続の全手続き|死亡届~相続税還付まで徹底解説

・ 【プロ監修】相続税から葬式費用を出す4つの秘訣と申請方法を解説!

【監修】高橋圭(司法書士・宅地建物取引士)

- 略歴

- 高橋圭 (たかはし けい)

- 青山学院大学法学部卒業。

- 2007年司法書士試験に合格後、都内司法書士法人にてパートナー司法書士としての勤務を経て2016年ライズアクロス司法書士事務所を創業。

- 司法書士法人中央ライズアクロスグループCEO代表社員

プロフィール