内縁の妻に相続権はない!トラブルも損もナシで遺産分与する方法3つ

「内縁の妻に遺産を残してやりたいけど、どうすればいいのか分からない…」

「別居中の妻や子どもと、内縁の妻の間に相続争いをおこしたくない…」

こんなお悩みをお持ちではありませんか?

もし自分が亡くなったら、大事に思っている内縁の妻には何もしてやれないのか…そう思うと、不安になりますよね。

加えて、相続問題に内縁の妻が巻き込まれやしないか、こんな心配もされていることでしょう。

仲の良い親族でさえ、お金が絡んでドロドロした関係に陥りがちな相続問題。

親族からすれば赤の他人である内縁の妻がひどい目に会わされないか…今のうちにできることはしておきたいですよね。

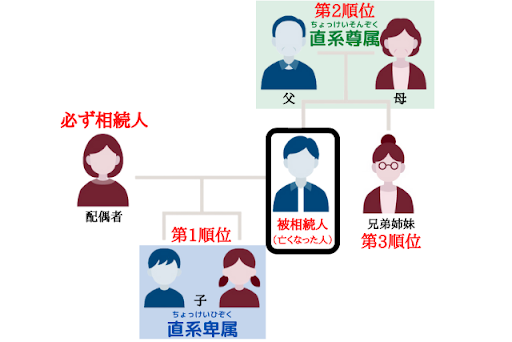

結論から申し上げますと、内縁の妻に相続権は『ありません』。相続できるのは被相続人の親族である『法定相続人』のみと民法で定められているためです。

【法定相続人の範囲】

法定相続人ではない内縁の妻に遺産を分け与えるには、以下3つの方法があります。

1.生前贈与する

2.遺言書で「内縁の妻に遺産を分け与える」と明言しておく

3.内縁の妻を特別縁故者※とする

※特別縁故者(とくべつえんこしゃ)とは、被相続人と特別親しい関係にあったことを理由に、法定相続人がいないときに遺産を取得できる人のこと。

なかでも生前贈与と遺言書がオススメで、特別縁故者とする方法は特定の条件下でないと使えませんので注意してください。

そこで本記事では、内縁の妻に損させず、そして親族間のトラブルにも巻き込ませずに遺産を分与するためのコツをご紹介していきます。

内縁の妻であるからと泣き寝入りさせないために、今できる対策から早めに打っておきましょう。

本記事を最後までチェックしていただければ、内縁の妻に心配をかけずに穏やかな日々を過ごすことができますよ。

内縁の妻へ「確実」に遺産を分ける3つの方法

相続以外の形で内縁の妻に財産を残すには、3つ方法があります。やりやすい順に説明していきますね。

1.内縁の妻へ生前贈与する

2.遺言書で「内縁の妻に遺産を分け与える」と明言しておく

3.内縁の妻を特別縁故者とする

内縁の妻へ生前贈与する

相続する前、生きているうちに内縁の妻に財産を贈与してしまうのもひとつの手です。生前贈与の具体的な手順やメリットデメリットを順に解説していきますね。

1.贈与税の上限は110万円

2.生前贈与のメリットデメリット

3.生前贈与をおこなう方法を3ステップで解説

贈与税の上限は『110万円』

生前贈与するときの贈与税は上限110万円までかかりません。贈与には年間110万円の基礎控除枠があるためです。

遺産が110万円以上ある方は、1年に一度贈与していくことで遺産を渡す暦年贈与がオススメとなります。

ただし、注意したいのが暦年贈与と似たシステムである「定期贈与」だとみなされると、年間110万以下だとしても贈与税が発生してしまいます。

例えば、10年かけて1,000万の贈与をする場合、暦年贈与と定期贈与では下記のように「偶発的なのか?」もしくは「取り決めがあったか?」の違いがあるのです。

| 名称 |

説明 |

前提 |

| 暦年贈与 |

年110万の基礎控除を利用して10年間毎年贈与をすること |

たまたま毎年贈与をおこなっていた |

| 定期贈与 |

1,000万円の贈与を10回に分けて贈与すること |

1,000万贈与する取り決めがあって分割で贈与していた |

定期贈与だと判断されないためには、以下2つのポイントを押さえてください。

・入金する時期や金額をバラバラにする

・贈与を受ける方が普段給与や生活費の支払いに使用している預金口座に入金する

生前贈与のメリットデメリット

生前贈与のメリットとデメリットを以下にまとめました。

| 生前贈与のメリット |

生前贈与のデメリット |

| ・贈与税の節税が見込める場合がある

・贈与する相手を自由に選べる

|

・高い税金(相続税・贈与税)を支払う可能性がある |

生前贈与の一番のメリットは、相続とは異なり「贈与する相手を自由に選べる」点です。

法定相続人ではない内縁の妻へも、望むだけ財産を分与することが可能ですし、暦年贈与や教育・結婚資金として渡せば贈与税は節税できることもあります。

生前贈与のデメリットは、場合によっては高い贈与税を支払う可能性があることです。

暦年贈与で年110万円の控除枠を使うつもりが、定期贈与だと判断されて贈与税を支払う羽目になるかもしれません。

加えて、生前贈与で繰り返し贈与してしまうと、特別受益とされ、後々妻や子どもから遺留分を請求される可能性があります。

贈与は、相続開始前の1年間にしたものに限り、前条の規定によりその価額を算入する。当事者双方が遺留分権利者に損害を加えることを知って贈与をしたときは、1年前の日より前にしたものについても、同様とする。

引用元: Wikibooks|民法第1044条

遺留分をどれだけ想定しておけばいいのか具体的に知りたい方は、本記事記載の「遺留分の確認」を参考にしてください。

内縁の妻へ確実な生前贈与をしたいという方は、プロの力に頼ることも考えましょう。詳しくは「相続に関して困ったときの相談先3つ」をご覧くださいね。

生前贈与をおこなう方法を3ステップで解説

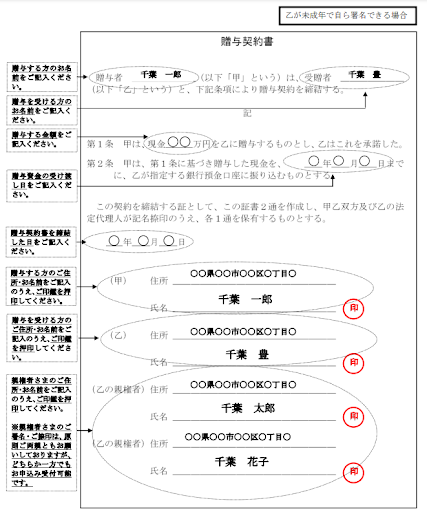

贈与契約書の参考画像) お申込書類| ちばぎん教育資金贈与専用口座

生前贈与をおこなう際に必要な手続きは、基本的には以下の3ステップに分けられます。

1.「贈与契約書」を作成

2.(金銭や土地の引き渡しなど)贈与を実行

3.(必要があれば)税金の申告を行う

贈与契約書は必ずしも必要なものではありませんが、いざという時に「どれだけ贈与したか」がパッとわかる証拠として活用できます。

2通作成し、割印をして各自が1通ずつ保管するようにしてください。後々の親戚間トラブルを防ぎ、税務調査の際にもサッと提示できるように持っておきたい書類です。

贈与の実行は、トラブルを避けるために必ず贈与契約書を作成した後におこないます。

最後に、お金を移動させる以上税金の申告が必要です。贈与を受けた場合は、年度末の確定申告で忘れず申告するようにしてください。

遺言書で「内縁の妻に遺産を分け与える」と明言しておく

最も取り組みやすく、確実に内縁の妻に相続できるのは『遺言書を書くこと』です。

なぜなら、法定相続分※よりも故人の遺言書の方が優先されるためです。

※法定相続人とは、民法で定められた故人の財産を相続できる人を指し、相続できるかどうか、いくら相続できるのか(法定相続分)は基本的に故人との血縁関係によって変わります。

法定相続分よりも故人の遺言書の方が優先されることは、民法964条で規定されています。

つまり、遺言書にある故人の意志が最優先され、「財産のこれだけを内縁の妻に相続させる」旨を明記しておけば、法定相続人でない内縁の妻にも正しく相続できるのです。

ただし、内縁の妻へ全財産を譲るなどの極端な遺言書は書けません。

相続人には一定の金額を相続する遺留分の権利があるためです。遺留分に関するトラブル対策を知りたい方は、本記事記載の「遺留分の確認」をご覧くださいね。

正しい書式にのっとった有効な遺言書の書き方を知りたい方は、「 遺言書の書き方を完全解説!効力・有効な遺言書の書き方を紹介!」をご覧ください。

内縁の妻への相続を確実にするなら公正証書遺言書がオススメ

内縁の妻への相続を確実にしたい方は、遺言書の中でも公正証書遺言書をつくるのがオススメ。

なぜなら、公正証書遺言書は公的機関による確認と元本保管がおこなわれることで「有効な遺言書である保証」があるからです。

自筆証書遺言書など、その他の遺言書は場合によって無効になる可能性があります。

遺族に遺言書の確認で手間を取らせたくない、遺言書を確実に保管しておきたいという方は「 専門知識不要!自分で作れる公正証書遺言作成の流れと費用・必要書類 」をご覧ください。

公正証書遺言所にかかる費用は15万円程度

遺言書によく利用される特定の型(定型)を使用して文案を作成する場合、相場費用は「10万?20万円前後」ほどかかることも。

定型であれば作成の負担がそこまでかからず、打ち合わせの回数も1回で終わることが多いためこのくらいの相場になります。

ただし、公正証書遺言書にかかる費用は遺産の金額によっても変動するため、ご自身のケースでの相場は弁護士や司法書士といったプロに見積もりを出してもらいましょう。

内縁の妻を特別縁故者とする

内縁の妻を『特別縁故者』にすることで、内縁の妻は遺産を受け取ることができます。

特別縁故者(とくべつえんこしゃ)とは、被相続人と特別親しい関係にあったことを理由に、法定相続人がいないときに遺産を取得できる人のことです。

家庭裁判所は、被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者その他被相続人と特別の縁故があった者の請求によって、これらの者に、清算後残存すべき相続財産の全部又は一部を与えることができる。

引用元: Wikibooks|民法第958条の2

しかし、特別縁故者になるには被相続人に法定相続人がいないことが条件となっています。

例えば、法定相続人が全員死亡していたり、相続放棄していたりする場合があてはまりますね。別居中の妻がいる場合などは、内縁の妻を特別縁故者にすることはできません。

また仮に妻がいなくても、特別縁故者になるには、同一生計で家族同然の暮らしをしていたことなどの証明が必要になります。加えて、愛人やただの同棲など「結婚する意志のない同居」は対象となりませんので注意してください。

内縁の妻にお金を残す前に!トラブルを避けるために確認すべき3つのポイント

上記の方法で、内縁の妻にお金を残すとなれば、親族や別居中の妻と何かしらのトラブルが起きるかもしれません。

内縁の妻と親族間のトラブルを防ぎ、スムーズな相続にするために押さえておきたいことを重要度順に説明していきますね。

1.遺留分の確認

2.相続税と贈与税の確認

3.法定相続人の意思の確認

遺留分の確認

遺留分とは、法定相続人に分配される最低限の相続分を表す言葉です。

仮に遺言書の内容が法定相続人に遺産を分配しないという内容だった場合、本来遺産を受け取れるはずの方が受け取れないことになります。

その結果、法定相続人の生活が危ぶまれることになるため、そういった事態を防ぐために遺留分という制度が設定されています。

遺留分が請求できる条件を知っておき、相続で損をしたくない方は「 遺留分を完全解説!計算方法・侵害請求権の行使方法を紹介!」の記事もご参考ください。

法定相続人が持つ遺留分の割合は絶対に侵さないこと!

法定相続人は、自分が持つ遺留分を相続人に請求することができると民法に規定されています。

遺留分権利者及びその承継人は、受遺者(特定財産承継遺言により財産を承継し又は相続分の指定を受けた相続人を含む。以下この章において同じ。)又は受贈者に対し、遺留分侵害額に相当する金銭の支払を請求することができる。

引用元: Wikibooks|民法第1046条

「遺言書で「内縁の妻に遺産を分け与える」と明言しておく」でご紹介したように、仮に被相続人が「内縁の妻に全財産を譲る」と遺言書に書けば、相続人から内縁の妻に請求が行くことになるということですね。

実際に相続人が持っている遺留分割合について、下記にまとめました。相続人の組み合わせにより変動する相続、遺留分の割合を見ておきましょう。

| 相続人 |

遺産の相続割合 |

遺留分割合 |

| 配偶者のみ |

すべて |

2分の1 |

| 子供のみ |

すべて |

2分の1 |

| 配偶者と子供 |

2分の1ずつ |

配偶者が4分の1、子どもが4分の1 |

| 配偶者と2人の子供 |

配偶者が2分の1、子供が4分の1ずつ |

配偶者が4分の1、子どもが8分の1ずつ |

| 両親のみ |

2分の1ずつ |

3分の1ずつ |

| 配偶者と両親 |

配偶者が3分の2、両親が6分の1ずつ |

配偶者が3分の1、両親が12分の1ずつ |

| 配偶者と親 |

配偶者が3分の2、親が3分の1 |

配偶者が3分の1、親が6分の1 |

| 兄弟姉妹のみ(1人) |

すべて |

なし |

| 兄弟姉妹2人のみ |

2分の1ずつ |

なし |

| 兄弟姉妹3人のみ |

3分の1ずつ |

なし |

| 配偶者と兄弟姉妹 |

配偶者4分の3、兄弟姉妹4分の1 |

配偶者が2分の1、兄弟姉妹なし |

| 配偶者と2人の兄弟姉妹 |

配偶者4分の3、兄弟姉妹8分の1ずつ |

配偶者が2分の1、兄弟姉妹なし |

例えば、妻と二人の子どもがいるとして、「内縁の妻へ全財産3,000万円を遺す」と遺言書を作ったとしましょう。

妻と子どもは、遺産の4分の1ずつ、合計2分の1の遺留分を持っているため、それぞれが750万ずつ、合計1,500万円の遺留分を請求することができるとわかりますね。

相続税と贈与税の確認

相続問題で逃れられないのが、税金の問題です。なかでも遺産に関わる相続税と贈与税について、順に押さえておきましょう。

1.生前贈与には贈与税がかかる

2.相続税は2割増しでかかる

相続税、贈与税のどちらも受け取った側が申告する必要がありますので、ご注意ください。

生前贈与には贈与税がかかる

生前贈与するとき、相続税はかかりませんが贈与税がかかります。

年間120万円までであれば贈与税はかかりませんので、生前から計画的に贈与しておくことが大切ですね。

生前贈与の具体的な方法は「内縁の妻へ生前贈与する」をご覧ください。

相続税は2割増しでかかる

被相続人(故人)が内縁の妻に遺産を相続させた場合、相続税が2割増しでかかります。

遺産や遺留分というのは、被相続人に近い親族が生計を立てるために必要な分のお金を賄う役割があります。つまり、身内から遠い人ほど、被相続人の遺産が生計に及ぼす影響は少ないといえますね。

相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含みます。)および配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。

引用元: 国税庁|相続税の2割加算

悪く言えば「お金が転がり込んできた」ような状況の人たちは、生きるために遺産が必要とはいえない状況です。だからこそ、相続税を増やされても払えますよね…と解釈できます。

例えば、内縁の妻を含め、代襲相続が発生していない孫や兄弟姉妹であっても2割加算されるということになりますね。

状況によっては「婚姻」も視野に入れる

法定相続人ではない内縁の妻が相続する場合、状況によっては結婚した方が相続をスムーズに進めることができるかもしれません。

内縁の妻は昔に比べて、慰謝料や養育費の請求、遺族年金受給などの権利は確立していますが、現実問題として相続に関しては不利益を被ることが多いためです。

内縁の妻という立場が、相続を難しくしていると考えれば、婚姻を経て法的関係を持った方がトラブルも少なく、滞りなく相続できますね。

内縁の妻を生命保険の受取人にするのは難しい

「内縁の妻への相続が難しいなら生命保険の受取人にするのは?」と思われる方も多いかもしれませんが、実は、内縁の妻を生命保険の受取人にするのはかなり難しいとされています。

なぜなら生命保険の受取人は、生命保険の受取人を戸籍上の配偶者と2親等(兄弟姉妹・祖父母・孫など)以内の親族に限定していることが一般的だからです。

また、規約は保険会社によって異なるため、民法のように一律の判断基準があるわけではありません。

内縁の妻を生命保険の受取人にすることは可能かどうか、一度調べてみたいという方は以下2つのポイントを押さえておきましょう。

1.生命保険金は遺産ではないが相続税がかかる

2.内縁の妻を受取人にするための条件3つ

生命保険金は遺産ではないが相続税がかかる

生命保険金は被相続人の遺産ではありませんが、相続税を納める必要があります。いわゆるみなし財産に数えられるためですね。

内縁の妻は相続人ではありませんので、相続税を2割増しで支払う必要があります。

加えて、生命保険金等の非課税限度額※は、法定相続人ではない内縁の妻は受けることができません。

※生命保険金等の非課税限度額とは、相続人全員が受け取った保険金の総額のうち、法定相続人の数×500万円分の控除を受けられる制度のこと

内縁の妻が受け取った保険金の全額に相続税がかかることになります。

内縁の妻を受取人にするための条件3つ

内縁の妻を保険金の受取人にするための条件は主に3つあります。

・お互いに戸籍上の配偶者がいないこと

・ある一定の期間は同居人であること

・ある一定の期間は生計を共にしていること

以上3点を証明するために、戸籍謄本、住民票、収入証明(夫の稼ぎで生活している証明)といった公的書類の提出を求められることもあります。

内縁の妻を保険金の受取人とすれば、さまざまなトラブルが起こりうるため、保険会社は具体的な指針を明らかにしていません。

内縁の妻の相続に案してよくある5つの質問

この項目では、内縁の妻への遺産相続に関する質問をよくある順に5つご紹介いたします。

1.被相続人(故人)の死後、内縁の妻にマンションの居住権はあるのか?

2.相続面で内縁の妻であることのメリットはあるか?

3.内縁の妻は被相続人の年金を相続できるのか?

4.内縁の妻は特別寄与料を請求できるのか?

5.内縁の妻の相続に関する法律が改正されたらしいが具体的にどう変わった?

被相続人(故人)の死後、内縁の妻にマンションの居住権はあるのか?

民法上保証されているのは、戸籍上の婚姻関係者に対するものであり、法律上のつながりが何もない内縁の妻は居住権を得ることはできません。

しかしながら、過去の判例で、被相続人と内縁の妻が住んでいた場所について、内縁の妻の居住権を認める判決が出ています。

参照元: 名古屋地方裁判所平成23年2月25日/判例時報2118号66頁

このようなトラブル自体を防ぐには、被相続人に「マンションの居住権は内縁の妻に遺贈する」という旨の遺言書を作成してもらうのがよいでしょう。

相続面で内縁の妻であることのメリットはあるか?

相続で内縁の妻であることのメリットは特にありません。

相続面でいえば、デメリットのほうが多くなるのが実情です。パートナーとの法律的な関係性がないため、法定相続人になることができず、遺産を相続できません。

保険金を受け取るのも難しく、受け取っても法定相続人ではないので相続税の控除も受けられないのです。

よって、内縁の妻と暮らす場合は、生前に遺言書などを準備してしっかりと相続対策をおこなうことが大切です。

内縁の妻は被相続人の年金を相続できるのか?

内縁の妻は被相続人の年金を相続できることは、厚生年金保険法に規定されています。

ただし、「内縁関係であるかどうか?」の認定を受け遺族年金の受給申請をするためには、年金の受け取り前に事前調査があります。

以下の書類が必要になりますので、日頃からこまめに保存しておくようにしてください。

・死亡診断書の写し

・亡くなった人(内縁の夫)と遺族年金を請求する人(内縁の妻)の戸籍、除籍謄本もしくは抄本

・亡くなった人の住民票の除票

・遺族年金を請求する人が記載されている世帯全員の住民票

・遺族年金を請求する人の所得証明

・亡くなった人と遺族年金を請求する人の年金手帳

・遺族年金を請求する人の預貯金通帳

・内縁関係であることと生計を一にしていることに関する申立書

なお、子どもがいる場合は遺族年金の受給はできません。

内縁の妻は特別寄与料を請求できるのか?

内縁の妻は特別寄与料を請求できません。なぜなら、特別寄与料は被相続人の親族に限ると民法1050条で下記のように定められているためです。

被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族(相続人、相続の放棄をした者及び第891条の規定に該当し又は廃除によってその相続権を失った者を除く。以下この条において「特別寄与者」という。)は、相続の開始後、相続人に対し、特別寄与者の寄与に応じた額の金銭(以下この条において「特別寄与料」という。)の支払を請求することができる。

引用元: Wikibooks|民法第1050条

親族とは、 民法725条で以下3つの範囲に当てはまる人を指すと決められています。

・6親等内の血族

・配偶者

・3親等内の姻族

内縁の妻の相続に関する法律が改正されたらしいが具体的にどう変わった?

内縁の妻の相続に関する法律は、ここ数年で特に改正されてはいません。代わりに、いくつか参考になる判例が出てきたのは事実です。

押さえておきたいのは、2019年に制定された特別寄与料は、「内縁の妻は特別寄与料を請求できるのか?」でもご紹介しているように、被相続人の親族に限った話であるということで、内縁の妻は該当しませんので、注意してください。

相続に関して困ったときの相談先3つ

「ひとりで相続手続きを進めるのは無理!」

こんな方は、相続に関する手続きをプロに相談・解決してもらうことをおすすめします。「緊急度の高い順」にご紹介しています。相談を上手に活用して、検認作業をスムーズに進めていきましょう。

| |

1.弁護士 |

2.行政書士 |

| 費用 |

25万円~

|

15万円~

|

| メリット |

・各種書類の準備や申し立て作業など、相続に必要な一切の作業をまるごと依頼できる

・相続のアドバイスもしてもらえる

|

・戸籍謄本などの書類を取り寄せてもらえる

・弁護士よりも依頼費用が安い

|

| デメリット |

・費用が高額になりやすい |

・相続に関する争いには対応できない |

いきなり、弁護士や行政書士に依頼するのは、ハードルが高い…という方は、「無料相談を利用して専門家を紹介してもらう」で、一度相談してみるのがおすすめです。

弁護士(相場:25万円~)

弁護士へ相続に関する相談をする場合は、以下の手順で依頼しましょう。

1.法律相談事務所へ遺産争いの内容を相談する

2.費用について弁護士から説明を受ける

3.着手金の支払い後、弁護活動を開始してもらう

必要に応じて、弁護士と都度打ち合わせが入る場合もあります。

また、弁護士へ遺産争いに関する相談をする場合は、以下の費用がかかることを覚えておきましょう。

| 費用の種類 |

概要 |

費用相場 |

| 相談料 |

遺産争いの相談にかかる費用 |

無料、もしくは約5,000円?(30分) |

| 着手金 |

弁護士が遺産分割や調停に着手した場合の費用 |

20?30万円 |

| 報酬金 |

遺産争いが解決した場合に発生する費用 |

経済的利益や着手金相場によって変動 |

| 実費 |

印紙代や切手代、交通費など |

1?10万円 |

| 日当 |

出張費用 |

約5万円 |

参考: 「相続会議」朝日新聞社

行政書士(相場:15万円~)

行政書士へ相続に関する相談をすると、弁護士に依頼するよりも比較的安く済ませることが可能です。

金額は15万円程度としましたが、おこなう手続きの複雑さや処理する案件の数、相続人の数によって変動します。

行政書士の中には、サービスごとに料金表を設けているところや、パック料金で一律の料金を定めているところがありますので、依頼する内容の複雑さにより使い分けましょう。

無料相談を利用して専門家を紹介してもらう

相続に関するお悩みに応える、 日本司法支援センター(法テラス)がおすすめです。

日本司法支援センター(法テラス)は国が設立した法的トラブルの総合解決所です。誰でも無料で相談でき、適切な支援先を紹介してもらうことができますよ。

『 やさしい相続』でも、24時間365日無料相談で承っています。電話でもメールでも行えますのでお気軽にご連絡下さい。しつこい勧誘等も行いません。

大切なことだからこそ、丁寧に・確実に進めていきましょう。

まとめ

今回は、内縁の妻の相続に関して解説してきました。

結論、内縁の妻に相続権は『ありません』。相続できるのは被相続人の親族である『法定相続人』のみと民法で定められているためです。

法定相続人ではない内縁の妻に遺産を分け与えるには、以下3つの方法があります。

1.内縁の妻へ生前贈与する

2.遺言書で「内縁の妻に遺産を分け与える」と明言しておく

3.内縁の妻を特別縁故者※とする

※特別縁故者とは、被相続人と特別親しい関係にあったことを理由に、法定相続人がいないときに遺産を取得できる人のこと。

中でも生前贈与と遺言書が確実。生前贈与は生きている間にできますし、遺言書は法定相続人よりも優先され、有効な遺言書があればその通りに相続されます。

相続関係に必ずついて回る相続税と贈与税についても押さえておいてくださいね。

・生前贈与には贈与税がかかる

・相続税は2割増しでかかる

内縁の妻を特別縁故者にすることで、内縁の妻は遺産を受け取ることができますが、被相続人に一人も法定相続人がいないことが条件となります。

家庭裁判所は、被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者その他被相続人と特別の縁故があった者の請求によって、これらの者に、清算後残存すべき相続財産の全部又は一部を与えることができる。

引用元: Wikibooks|民法第958条の2

そのほか、一定期間居住を共にしていた、生計を共にしていたなどの証拠を提出する必要が出てきます。

内縁の妻にしっかり相続させ、親族間のトラブルに巻き込まれないためには民法と遺言書についても知っておく必要があります。

相続人の中で相続内容に同意しない人がいたり、連絡のつかない相続人がいて手続きが進まないなどのトラブルに巻き込まれた時は、一度プロに相談するのがおすすめです。

弁護士や行政書士のほか、法テラスといった無料で相談できる施設もありますよ。

この記事があなたにとって後悔のない相続に役立つよう祈っております。

【監修】高橋圭(司法書士・宅地建物取引士)

- 略歴

- 高橋圭 (たかはし けい)

- 青山学院大学法学部卒業。

- 2007年司法書士試験に合格後、都内司法書士法人にてパートナー司法書士としての勤務を経て2016年ライズアクロス司法書士事務所を創業。

- 司法書士法人中央ライズアクロスグループCEO代表社員

プロフィール