準確定申告の期限は4か月!対象者の判別方法と手続きの流れを全解説

「準確定申告って何?」

「確定申告とは何が違うの?」

相続とは、単に財産を受け継ぐことだけではありません。故人が残した債務の返済や納税の義務は、財産と一緒に相続人へと引き継がれます。

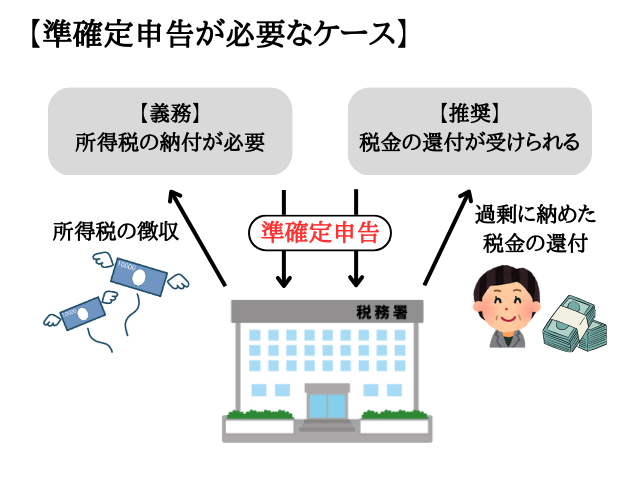

相続人が、故人に代わって行う確定申告のことを「準確定申告」と呼び、故人に年金以外の収入があった場合は”必ず”行わなければなりません。又、申告により税金還付が受けられるケースでは行うことが”推奨”されます。

| |

準確定申告 |

確定申告 |

| 概要 |

故人に代わって、相続人が行う確定申告 |

所得税の納税や税還付のための申告 |

| 期限 |

相続の開始があったことを知った日の翌日から4か月以内 |

前年1/1~12/31の内容を、翌年2月~3月に申告 |

準確定申告では、「必要な書類が見当たらない」「収入の内容が分からない」と相続人が頭を悩ませるケースが多く見られます。

加えて、申告の期間が非常に限定的で、期限を過ぎると追徴税(加算税や延滞税)を負う可能性も・・・。

相続後に慌てることのないよう「準確定申告」についての知識をつけ、今から正しい対策をとっていきましょう。

事前に自身が準確定申告の対象であることが分かっていれば、被相続人に書類の場所や申告に必要な情報を聞いておくことができます。

当記事では、準確定申告の概要・対象かどうかを見極めるポイント・手続き方法などを図や具体例を用いて分かりやすく解説しています。

「今から対策をして、相続後はスムーズにそつなく対応を進めたい!」

「税金関係の手続きへの不安を抱えたまま相続を迎えたくない・・・」

このようなお悩みを抱えた方も、準確定申告についての理解が深まり、自信を持って相続後の諸手続きをこなせるようになります。ぜひ最後までお読みください。

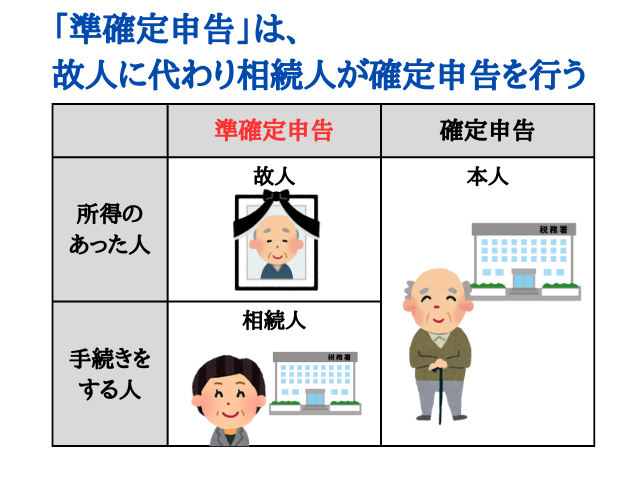

準確定申告とは「故人に代わって相続人が行う確定申告」

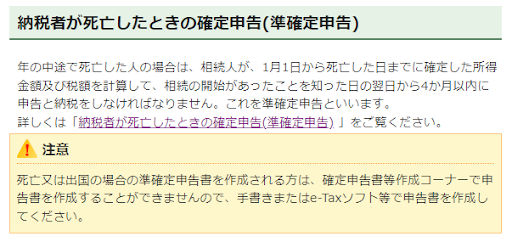

画像引用先: No.2022 納税者が死亡したときの確定申告(準確定申告)|国税庁

準確定申告とは「故人に代わって相続人が所得税の確定申告を行うこと」です。亡くなった年の1月1日から死亡日までの間で、故人に申告するべき所得があった場合に必要となります。

期限は相続が開始されてから4ヶ月以内と定められており、期限内に所轄の税務署への申告手続き・申告内容応じた所得税の納税を済ませる必要があります。

準確定申告についての理解を深めるため、混同しやすい「通常の確定申告」との違いや申告漏れによるペナルティについて確認しましょう。

確定申告との違い

「確定申告」と「準確定申告」では、対象となる所得の受取人が異なります。準確定申告では所得を受け取った人は既に亡くなっており、本人に代わって遺族が行う手続きです。

相続により得た所得の確定申告と混同されがちですが、準確定申告はあくまでも「故人が得た収入」に対する手続きであると覚えておきましょう。

忘れると追徴税(ついちょうぜい)のペナルティあり

準確定申告の期限は4か月と非常に限定的ですが、期限が過ぎた場合には罰則として追微税が適用されます。それぞれの税制度と税率は以下の通りです。

| 名称 |

概要 |

課税割合 |

| 延滞税 |

法定納期限の翌日から実際に納付する日までの日数に応じた延滞料。税率は完納までの日数により変動。 |

~14.6% |

| 無申告課税 |

正当な理由なく無申告だった場合に延滞税に加えて課税。税率は、税額や申告のタイミングによって変動。 |

5%~30% |

| 重加算税 |

意図的な無申告や事実隠蔽を行い、悪質性が高いと判断された場合、無申告課税に加えて課税。 |

一律40% |

このように、申告・納税を怠ると重い税負担が課せられます。例え自分のことでなくても、「忘れていた」「知らなかった」では済まされません。相続を受けるということは、納税の義務も受け継がれると、しっかり頭に入れておきましょう。

準確定申告が必要となる2つのパターン

亡くなった人が「所得税の納付が必要」or「税金の還付を受けられる」このいずれかに該当する場合は、準確定申告について考える必要が出てきます。

相続を受けるということは、納税の義務も受け継ぐということです。被相続人に申告するべき事項があったのかを正しく見極め、必要に応じた手続きをとりましょう。

準確定申告が必要となる2つのパターンについて、重要度の高い順に紹介します。

【必須】被相続人に所得税の納付義務があった場合

故人に所得税の納付義務があった場合には、必ず準確定申告を行う必要があります。所得税の納付義務があるか否かの判断基準は以下の通りです。

・給与以外の所得が20万円以上ある

・複数企業から給与を得ていた

・公的年金の受給額が400万円を超えている

・2,000万円を超える給与収入がある

上記項目のいずれか1つにでも該当する場合は、所得税の納付義務が発生しますので、相続人は故人に代わって所得を申告し、税金を納める必要があります。

それぞれの項目について、該当する人が多い順に詳細を確認しましょう。

給与以外の所得が20万円以上ある

1月1日から死亡日までの所得が20万円を超えている場合、所得税の納付義務が発生します。収入から経費を引いた額が20万円以上かどうかがボーダーラインです。

自営業、不動産収入(アパート・駐車場・土地の賃貸収入)・有価証券や不動産などの売却による収入、雑所得、保険金の受け取りなど、収入源は問いません。収入から発生した経費を差し引いて残った所得が20万円を超えるかどうかで判断します。

例)

ハンドメイド作品や自家製の野菜を販売して利益を得ていた場合

収入:35万円

経費(材料費):10万円

収入-経費=所得25万円 所得税の納付義務あり

例)

自身の土地を月極駐車場として貸し出し、利益を得ていた場合

収入:30万円

経費(固定資産税、整備費など):15万円

収入-経費=所得15万円 所得税の納付義務なし

複数企業から給与を得ていた

会社から給与をもらっている場合、通常は会社側で年末調整として税金の手続きをしてくれるため確定申告は不要です。しかし、複数企業から給料を得ている場合には、収入の合計を自身で税務署に申告する必要があります。

・会社勤め+副業として別の企業からも給料を得ていた場合

・パートのかけもち

上記のようなパターンが該当します。

公的年金の受給額が400万円を超えている

国民年金・厚生年金・老齢年金といった「公的年金」において、死亡日までの支給額が400万円を超えている場合には、所得税の納税義務が発生するため申告が必要です。

| |

公的年金 |

私的年金 |

| 概要 |

国が社会保障の一環として行う年金制度 |

民間企業・団体などが行う年金制度 |

| 具体例 |

国民年金・厚生年金・老齢年金・共済年金・海外の公的年金 |

企業型確定拠出年金、iDeCo(個人型確定拠出年金)、個人年金 |

私的年金は計算に含まず、あくまでも公的年金の合計額がボーダーラインである400万円を超えるかどうかで判断します。

2,000万円を超える給与収入がある

通常、給与所得者は企業側が年末調整を行うため確定申告は不要です。しかし、給与が2,000万円を越える場合には、自分で申告を行う必要があります。

故人が1/1~死亡日までの間で2,000万円以上の給与を受け取っていた場合、準確定申告が必要となります。

【推奨】税金の還付を受ける場合

申告を行うことで税金の還付が受けられる場合には、準確定申告が推奨されます。還付される税金があるか否かの判断基準は以下の通りです。

・1/1~死亡日までに取得した給与や報酬から所得税が源泉徴収されている場合

・1/1~死亡日までに取得した公的年金から所得税が源泉徴収されている場合

・予定納税をしている場合

上記項目のいずれか1つにでも該当する場合は、源泉徴収税として徴収されたお金が一部還付される可能性があります。この還付は自動的に行われるものではなく、準確定申告をしなければ受け取ることはできません。

「【必須】被相続人に所得税の納付義務があった場合」とは違い、還付申告のみのケースで申告は義務ではなく「推奨」という形に留まります。

申告漏れによるペナルティなどはありませんが、高額な還付金を受け取れる可能性もあるため、手続きするのがおすすめです。

2年分の申告が必要となるケースに要注意

被相続人の亡くなったタイミングによっては、前年度の確定申告が済んでおらず「2年分の手続きが必要となる可能性」があるため注意が必要です。

通常の確定申告とは「1/1~12/31までに発生した収支を、翌年2月~3月に申告する」というスケジュールで行われます。そのため亡くなった時期が1月~3月の場合、前年度の確定申告が終わってない可能性が高く、2年分の手続きが必要となります。

このように、被相続人が亡くなったタイミングによっては「1/1~死亡日まで」という通常の準確定申告に加えて、「前年1/1~12/31」の分についても考えなくてはなりません。

前年の確定申告が済んでいるか否かは、確定申告書の控えや電子申告時の受付完了メッセージなどから確認が可能です。不安が残る場合には、所轄の税務署に事情を説明し相談してみましょう。

準確定申告が不要となる3つのパターン

故人に収入があった場合でも、以下の3つのパターンに当てはまる場合には申告は不要となります。「本当に申告しなくてよいのかな?」という不安を解消するため、準確定申告が不要となるケースについても理解を深めましょう。

・故人が給与所得者だった場合

・給与以外の所得が20万円以下の場合

・相続人が相続を放棄している場合

該当する人の多い順に3つ紹介します。

被相続人が給与所得者

故人が企業に雇用されて「給与」を受け取っていた場合、雇用主側が年末調整として手続きを行います。そのため、例え20万円以上の所得があったとしても、相続人に準確定申告の義務は生じません。

ただし、勤め先が1箇所であることが条件となります。勤務先が複数あった場合は「複数企業から給与を得ていた」に該当し、申告の対象となりますので注意しましょう。

雑所得が20万円以下

年金・給与以外に収入がある場合でも、所得の合計が20万円以下の場合は準確定申告は不要です。ここでの20万円は「所得」であり、収入ではありません。

収入から経費(材料費や仕事に必要な機材など)を差し引いた「所得」がいくらになるのかを正しく計算しましょう。

例)

・年金の収入以外に、自家製の野菜を売って収入を得ていた

・パートに加えて、フリマアプリなどでハンドメイド作品を販売していた

・普段は年金のみで暮らしており、株の配当金ももらっている

上記のように年金や給与以外の収入がある場合には、その年の「所得」が20万円未満となっているかどうかがボーダーラインとなります。

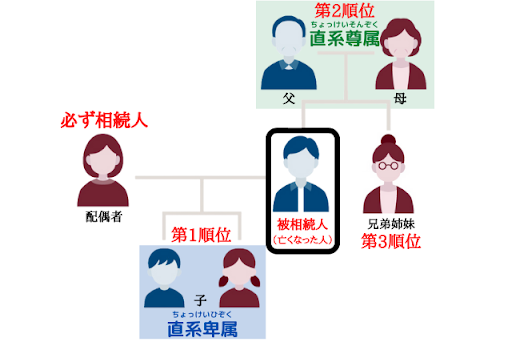

相続を放棄している

相続を放棄した人は法的に「相続人ではない」とみなされ、準確定申告の義務が課せられることはありません。例え故人に納付するべき税金があった場合でも、相続を放棄している人に対して、準確定申告の手続きや代理の納税を強いることはできません。

配偶者を含め、当初の第一順位の相続人全員が相続を放棄した場合、第二順位・第三順位の相続人へと相続権が移ります。相続を受ける人が出れば、その人に準確定申告の義務が課せられることになります。

また、相続人全員が相続放棄を行い、最終的に引き取り手のなくなった財産は国庫に帰属され、国の所有となるのが一般的です。納税するべき税金があった場合には、納税義務の方が優先順位が高くなるため、国庫に帰属される前に財産から税金が徴収されます。

相続人の順位に関しては「 遺産相続は配偶者が最優先!順位を決める4つのポイントと割合を解説」の記事があります。優先順位の決定要素をケース別に具体例を用いて分かりやすく紹介していますので、併せて参考にしてください。

準確定申告の手続き方法と必要書類の書き方

準確定申告であっても手続き方法は、通常の確定申告と大きな違いはありません。一方、必要書類は「準確定申告だからこそ必要になるもの」が多いため注意が必要です。

申告・納付の期限が4か月と短いからこそ、素早く不備の無い対応が求められます。手続き方法や必要書類の書き方について確認しましょう。

正しい手続きのための4ステップ

手間がかかるイメージが強い「準確定申告」ですが、4つのステップに沿って動くことでスムーズで効率的に手続きを進めることができます。

1.申告内容の把握

2.必要書類の準備

3.亡くなった人の住所を管轄としている所轄税務署に申告

4.税金の納付or還付

それぞれの内容を詳しく解説します。

申告内容の把握

まずは、故人の申告するべき内容を正しく把握しましょう。準確定申告の目的は「収入の申告」or「源泉徴収税の還付」のいずれかです。それぞれの内容を詳しく確認しましょう。

【収入の申告】

「準確定申告が不要となる3つのパターン」に当てはまらない収入があった場合、収支の発生した日付・金額・収入の総額を把握します。同時に、以下の表を使って申告する「収入の種類」も確認しておきましょう。

・主な収入の種類

| 収入の種類 |

収入例 |

| 給与所得 |

会社から支給された給与や賞与 |

| 不動産所得 |

賃貸不動産や駐車場経営による収入 |

| 事業所得 |

個人事業者が仕事で得た収入 |

| 譲渡所得 |

株、不動産、貴金属など”売買”による収入 |

| 一時所得 |

ギャンブル、懸賞金などによる収入 |

| 雑所得 |

・ハンドメイド作品の個人間売買の利益

・副業で得た所得(「給与」の名目でないもの)

|

【源泉徴収税の還付】

故人が「源泉徴収」として税金を納めていた場合は、以下の情報を把握しましょう。

・納めた源泉徴収額

・徴収元の取引先名

・支払日

・支払い金額

申告内容を把握し、改めて準確定申告の必要があるか否かを判断します。判断基準は「準確定申告が必要となる2つのパターン」を参考に、不安が残る場合には税理士や税務署等のプロへの相談も検討しましょう。

必要書類の準備

準確定申告に必要な書類は、「確定申告の書類」+「準確定申告の書類」と分けて考えます。まずは、故人が確定申告する際に必要とするであろう書類を揃え、その上で準確定申告に必要な書類を揃えましょう。

【確定申告の書類】 (必)・・・提出が義務付けられているもの

| 名称 |

概要 |

| 確定申告書 (必) |

国税庁HPからダウンロード可、税務署でも受け取り可

(電子申告の場合は不要)

|

| 収支のわかるもの |

現金出納帳、通帳、領収書、請求書、支払い明細、等 |

| 源泉徴収票 |

確定申告とは別に給与所得がある場合。添付は不要だが、年間の収入金額及び所得金額の転記に必要。 |

| 年金の源泉徴収票 |

公的年金・企業年金の受取がある場合。添付は不要だが、年間の受け取り金額の転記に必要。 |

| 銀行口座情報の分かるもの |

還付がある場合。準確定申告の場合は、手続きを行う相続人の口座が対象となる。 |

| マイナンバーカード |

電子申告の際に必要。

又、準確定申告書付表に番号を記載する欄がある。

|

| ICカードリーダー |

マイナンバーカードの読み取り用、電子申告の際に必要。 |

・申告内容に併せて用意するもの

| 申告内容 |

必要書類 |

概要 |

| 不動産所得、家賃収入 |

賃借人の契約状況がわかるもの |

契約書など |

| 譲渡所得 |

譲渡所得の内訳書 |

国税庁HPからダウンロード可、税務署でも受け取り可 |

| 売買や譲渡の内容が分かるもの |

受領した領収書や売買契約書など |

| 所得・税額の控除 |

各種控除証明書 |

各保険会社が発行するもの

例)

生命保険料控除証明書

社会保険料控除証明書

地震保険料控除証明書

小規模企業共済等掛金控除証明書

|

| 住宅ローン控除 |

宅借入金等特別控除額の計算明細書 |

国税庁HPからダウンロード可、税務署でも受け取り可 |

| 借入金の残高等証明書 |

借入先の金融機関が発行 |

| 寄付金控除 |

自治体発行の受領書 |

ふるさと納税を行っていた場合 |

| 医療費控除 |

医療費の領収書 |

各医療機関から発行されたもの

(申告期間内のものを全て用意)

|

上記の内容は、通常の確定申告と変わりありません。申告内容によって必要となる書類は異なります。事前に税務署に問い合わせて確認しておくのもおすすめです。

【準確定申告の書類】 (必)・・・提出が義務付けられているもの

上記の書類については「準確定申告書類の書き方」にて、詳しい書き方や注意点などを解説していますので参考にしてください。

亡くなった人の住所を管轄としている所轄税務署に申告

準確定申告の期間は、相続の開始があったことを知った日の翌日から4か月以内です。この期間内に、前年1/1~被相続人が亡くなった日までの事柄を申告をしましょう。手続き方法は2通りあります。

1.税務署に出向いて書面で申告

2.税務署あてに書面を郵送して申告

2.インターネットを使った電子申告

従来、準確定申告は電子申告に対応していませんでしたが、2020年分より利用できるようになりました。いずれの方法でも納税金額に影響はありませんので、自分のやりやすい方法で構いません。

電子申告の場合には、必要書類を作成し「 e-Tax」を通して提出します。詳しい提出方法は「準確定申告の電子申告のやり方は?」にて解説しています。

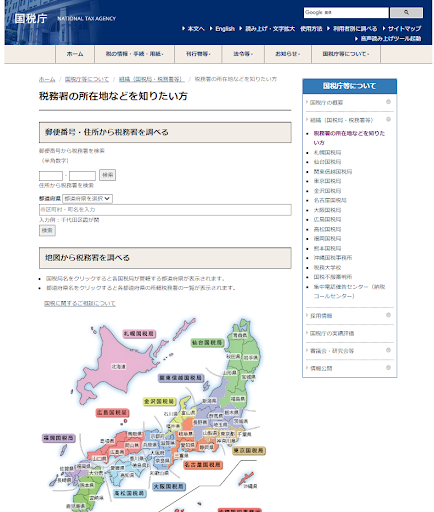

申告先は、「故人の住所地を管轄としている所轄税務署」です。所轄税務署が分からない場合は、国税庁のホームページにて郵便番号や住所から検索することができます。

画像引用先: 国税庁HP

税金の納付or還付

申告後、所得税を払う必要がある場合は所定の方法で納付します。支払方法は複数用意されているので、自分のやりやすい方法を選びましょう。

| 納付方法 |

概要 |

| 現金で納付 |

・税務署に直接支払う

・銀行など金融機関の窓口で支払う

・QRコードを利用しコンビニ払い

|

| キャッシュレス決済 |

・クレジットカード払い

・口座振替

・スマートフォンアプリを通じて支払い

・ネットバンキングで納付

|

クレジットカード払いを選択した場合、納付額に応じて決済手数料(83円~)がかかります。また、領収書は発行されません。領収書が必要な場合は、クレジットカード払い以外の支払い方法を選びましょう。

納税の必要はなく還付を受ける場合には、申告時に記載した口座に後日振込があります。振込の前後には、税務署からお知らせの手紙が届きますので、手紙が届き次第口座を確認しましょう。

準確定申告書類の書き方

準確定申告に関わる書類の書き方や作成時の注意点を確認しましょう。

・準確定申告書付表

相続人全員分が、それぞれ署名・捺印・マイナンバーの記載をするほか、相続の割合や相続した財産の額・相続税額などの情報も記載します。新たに算出が必要な記入事項はこそありませんが、確定申告書第一表で正しく税額を求めておくことがポイントとなります。

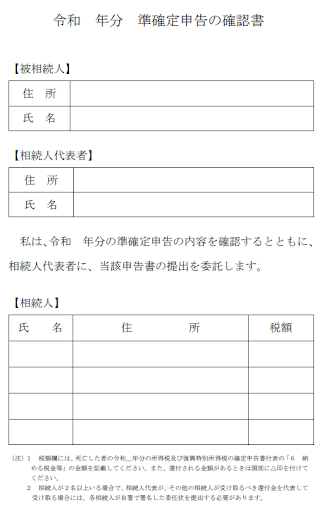

・準確定申告の確認書

相続人が2名以上いる場合に提出が必要となる書類です。記載内容は氏名と住所だけなので簡単ですが、自書が求められるため財産分与など相続人が集まったタイミングで作成しておきましょう。

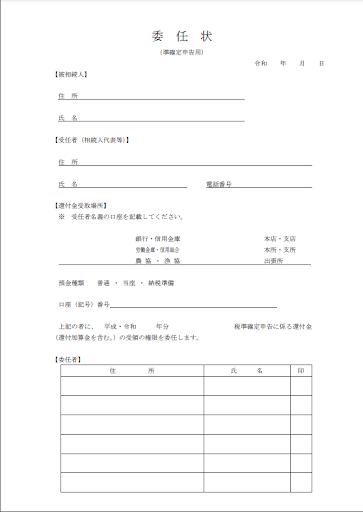

・委任状

※東京国税局独自の様式

こちらも相続人が2人以上いる場合に提出が必要となる書類です。相続人の1人が手続きを代表して行い、後から受領した金銭を合算して遺産分割を行うケースなどがこれに該当します。委任者の欄に、相続人全員分の氏名・住所の自書と捺印が必要です。

委任状は、様式が管轄の国税局によって異なりますので注意しましょう。

電子申告の際はどうするの?

電子申告の際には、書面申告時とは少し対応が異なります。以下、表にまとめましたので参考にしてください。

【電子申告時の対応】

| 書類名 |

対応方法 |

| 準確定申告書付表 |

提出不要 |

| 準確定申告の確認書 |

各相続人が署名した書面をPDFデータとして添付 |

| 委任状 |

各相続人が署名した書面をPDFデータとして添付 |

添付が必要な書類が漏れていると、書類不備として後日問い合わせがあるでしょう。各種控除など税法特例の中には、提出期限を過ぎたことで適用されないものもあります。損をしないためにも、書類は正しく漏れの無いよう提出しましょう。

準確定申告に関するよくある質問

準確定申告に関するよくある質問をQ&A方式で紹介します。

| 質問 |

答え |

| 準確定申告の納税は、申告者が負担するの? |

被相続人の債務として扱われるため、相続財産として相殺できる。 |

| 相続を受けない人も書類に一筆する必要はある? |

はい。集まる機会がない場合には、別々の書面をそれぞれ提出する方法もある。 |

| 自身の確定申告と一緒に手続きできる? |

できません。「自分の所得の申告」と「故人の所得の申告」は別物。 |

| 準確定申告の電子申告のやり方は? |

必要書類のデータを作成しe-Taxを使って提出。不安が残る場合は、書面提出が推奨。 |

それぞれの内容について詳しく確認しましょう。

準確定申告の納税は、申告者が負担するの?

準確定申告の納付にかかったお金は、被相続人の債務として扱われます。そのため、相続人を代表して納付をしたからといって損をするという事ではありません。

例)

遺産:1,000万円 相続人:3人

準確定申告で納めた税金:5万円

このような場合、1,000万円を3人で分けるのではなく、1,000万円から納めた税金5万円を差し引いた995万円を相続人3人で分割することになります。代表して支払い、一時的に5万円を負担することになっても、総遺産額から優先的に回収できます。

相続を受けない人も書類に一筆する必要はある?

準確定申告の書類は、相続人全員の署名や個人情報の記載が必要です。ただし、相続人の中に相続放棄の手続きをとった人がいる場合はその限りではありません。

故人の残した遺言によっては、相続の内容が法定分与割合と異なることもあるでしょう。それでも準確定申告の手続き書類は、実際にもらえる遺産の割合や金額は問わず、相続人全員の署名が必要です。

遠方や海外に済んでいるなど集まって書類を記入する機会がない場合には、別々の書面をそれぞれ提出する方法もあります。ただし、それぞれが異なる内容を申告するなど不備につながるリスクが高まるため、基本的には連名での提出が推奨されています。

自身の確定申告と一緒に手続きできる?

自身にも所得があり確定申告をしなければならない場合でも、「確定申告」と「準確定申告」をまとめて手続きすることはできません。準確定申告はあくまでも故人の代わりに行うものであり、故人が生前に得た収支を申告するものです。

相続で財産を受け取ったことにより、確定申告の必要が生じる場合があります。この時、申告するのは「相続人の所得」であり、故人の所得ではありません。混同しやすいポイントではありますが、自分の確定申告と故人の準確定申告は全く別物だと認識しましょう。

相続人自身の確定申告については「 遺産相続後の確定申告は原則不要!必要となる5パターンと手続き方法」の記事があります。相続を受けた人が確定申告をするべきかの簡単な見極め方や手続き時の注意点などを分かりやすく解説しています。併せて参考にしてください。

準確定申告の電子申告のやり方は?

自身で必要書類のデータを作成し、e-Taxを使って提出します。通常の確定申告の電子申告とは手続きの方法が大きく異なるので注意しましょう。

1.e-Taxのソフトをダウンロード

2.e-Taxソフトにログイン出来るよう、相続人の代表1名が「利用者識別番号」を取得

3.ソフト内で「被相続人」として準確定申告書・付表を作成

4.相続人が2人以上いる場合は、準確定申告確認書と委任状のPDFデータを作成

5.被相続人の名前に、相続人代表1名の名前を追加してe-Taxを通して申告

まず、通常の確定申告のように「国税庁ホームページの確定申告書等作成コーナー」を使って簡単に申告書を作成することができません。準確定申告の場合は、e-Taxのソフト内で申告書と付表を作成しなければなりません。

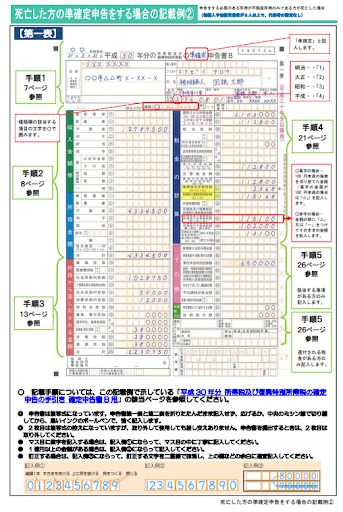

画像引用先: 納税者が死亡したときの確定申告(準確定申告)

相続人が2名以上いる場合に提出が求められる準確定申告確認書と委任状は、自身で管轄の税務署のホームページよりダウンロード+自筆・捺印をした後、再度PDF化して添付する必要があります。

一定の利便性はあるものの、作業が複雑で分かりにくいという声も多く聞かれます。不安が残る場合は、書面提出を検討しましょう。

準確定申告に関する相談先3つ

準確定申告については、申告の必要性があるか否かの見極めから手続きに至るまで、相続人自身で対応しなければなりません。期限も4ヶ月と非常に限定的で、迷っている間に過ぎてしまい遅延金が発生したというケースも多く聞かれます。

自分1人での対応に不安が残る人は、納税のプロに相談して対応することがおすすめです。

1.税理士(5,000円~/30分 ※初回相談無料の事務所もある)

2.税務署

3.無料相談を利用して専門家を紹介してもらう

「緊急度の高い順」にご紹介しています。相談を上手に活用し、準確定申告を正確に進めていきましょう。

税理士(5,000円~/30分 ※初回相談無料の事務所もある)

「故人の生前の収入状況が複雑な場合」や「申告の手続きそのもの全てをお任せしたい」という方は、税理士に依頼しましょう。相続関係の相談は、弁護士や行政書士という印象が強いですが、税金に関しては税理士への相談がおすすめです。

税理士でないとできない作業も多く、準確定申告や納税手続きを代行できるのは税理士だけです。相談したからといって必ず依頼しなければならないということはありませんので、まずは無料相談を活用しながら見通しを建てるとよいでしょう。

また、税理士に相談することで個人で対応する時よりも節税に繋がったという意見も聞かれます。相談先を選ぶ際には、相続関係の税制度に詳しい事務所を選ぶようにするのがポイントです。

税務署

税務署に直接電話をかけたり出向いたりすることで相談にのってもらうことができます。ただし、ある程度納税に関する知識があることが前提の相談となるケースが多いでしょう。

納税に関して何も分からないという方は、当記事など相続後の税金に関する情報を身に付けた上で具体的な質問内容をまとめてから相談することをおすすめします。

相談は無料でできますが、税務署の対応時間である平日の日中に限られます。また、確定申告時期などは窓口が混みあうことが想定されますので時間に余裕を持って対応しましょう。

無料相談を利用して専門家を紹介してもらう

税理士の伝手がない人や、いきなり税務署を尋ねることに不安がある人は「無料相談」を利用してみるのもオススメです。

どの専門家にお願いすればいいのかなどの疑問も『 やさしい相続』の24時間365日無料相談で承っています。電話でもメールでも行えますのでお気軽にご連絡下さい。しつこい勧誘等も行いません。

大切なことだからこそ、丁寧に・確実に進めていきましょう。

まとめ

当記事では、準確定申告の概要や対象者・手続き方法について解説してきました。

「準確定申告」とは、確定申告の必要がある方が亡くなった際、相続人が故人に代わって申告手続きを行うことを指した言葉です。故人に確定申告の必要があったのか否かを正しく見極め、必要に応じた手続きをとりましょう。

| 準確定申告が必要 |

準確定申告が推奨 |

準確定申告が不要 |

| ・給与以外の所得が20万円以上ある

・複数企業から給与を得ていた

・公的年金の受給額が400万円を超えている

・給与収入が2,000万円を超える

|

既に納付済みの税金の還付が受けられる場合 |

・被相続人が給与所得者

・雑所得が20万円以下

・相続を放棄している

|

【申告の手続きについて】

| 申告・納税期限 |

相続の開始があったことを知った日の翌日から4か月以内 |

| 必要書類 |

・確定申告で必要な書類

個人により異なる 例)現金出納帳、源泉徴収票など

・準確定申告書の付表

国税庁HPからダウンロード可、税務署でも受け取り可

・準確定申告の確認書

・委任状

相続人が複数いる場合には必ず提出

|

| 申告先 |

死亡した方の居住地を管轄としている所轄税務署 |

| 手続き方法 |

1.申告内容の把握

2.必要書類の準備

3.書面申告orWEB申告

4.税金の納付or還付

|

| 注意点 |

被相続人が1月~3月に死亡している場合、前年の申告も行わなければならない可能性が高い! |

故人に収入があった場合は、準確定申告が必要となる可能性が高いと考えましょう。年金も含めた故人の収入を把握し、申告の必要があるか否かを見極めてください。自分だけでの判断に不安が残る場合には、税理士や無料相談などを使って対応することを推奨します。

関連KW

・ 遺産相続後の確定申告は原則不要!必要となる5パターンと手続き方法

・ 遺産相続は配偶者が最優先!順位を決める4つのポイントと割合を解説

【監修】高橋圭(司法書士・宅地建物取引士)

- 略歴

- 高橋圭 (たかはし けい)

- 青山学院大学法学部卒業。

- 2007年司法書士試験に合格後、都内司法書士法人にてパートナー司法書士としての勤務を経て2016年ライズアクロス司法書士事務所を創業。

- 司法書士法人中央ライズアクロスグループCEO代表社員

プロフィール